O aprofundamento das políticas sociais dependerá de uma ampla reforma tributária e da capacidade do Estado canalizar recursos para esse fim

Economia

Ao contrário do que muitos pensam, o crescimento do investimento de longo prazo não poderá ser realizado apenas pelos bancos públicos e/ou pelo mercado de capitais

O BNDES tem sido importante elemento na valorização do mercado de capitais via BNDESPAR. Foto: Luiz Gomes/Folhapress

A recente onda de manifestações populares apresentou um conjunto de críticas que, mesmo pouco articuladas, indicaram claro desejo de mais intensa melhoria em educação, saúde, mobilidade urbana e outras questões sociais, ademais de uma clara insatisfação com os mecanismos de funcionamento da política na democracia brasileira.

Além de uma reforma política capaz de proporcionar maior participação popular, a discussão da forma de financiamento de campanhas, a redefinição do sistema eleitoral, manutenção ou não da existência da suplência no Senado, das coligações partidárias e do voto secreto no Parlamento, entre outras questões, será necessário repensar os instrumentos para viabilização de mudanças indispensáveis para a continuidade ao processo de crescimento econômico sustentável, distribuição de renda e maior expansão e melhor qualidade das políticas sociais.

Se as questões políticas têm de ser executadas o mais rapidamente possível, o aprofundamento das políticas sociais dependerá de uma ampla reforma tributária e da capacidade do Estado de dispor e/ou canalizar recursos para esse fim. E o agravamento das condições econômicas externas, expresso em maior redução dos preços das commodities e maior saída de recursos do país (pelo efeito de uma futura redução do quantitative easing norte-americano) e seus impactos sobre o câmbio, inflação e incertezas, exigirá um esforço suplementar para assegurar o indispensável crescimento econômico sustentável neste e nos próximos anos.

Nesse sentido, a necessidade da expansão e consolidação do investimento é evidente. Resulta tanto das demandas históricas e crescentes da infraestrutura, do setor produtivo e do setor social quanto de uma situação externa mais desfavorável (e uma expansão apenas modesta do investimento) e da inevitável menor expansão do consumo das famílias. Esta deverá continuar se expandindo, mas em níveis mais comedidos, seja porque o nível de endividamento das famílias chegou próximo ao dos países avançados e se deslocou dos bens duráveis para a moradia, seja porque a expansão do mercado de trabalho também apresentará um desempenho menos intenso, inclusive por limites físicos e/ou temporais, embora deva ocorrer em paralelo à elevação da produtividade.

No entanto, ao contrário do que muitos pensam, o crescimento do investimento de longo prazo não poderá ser realizado apenas pelos bancos públicos e/ou pelo mercado de capitais, sobretudo se deixado ao “bel-prazer” deste. Tampouco se pode esperar passivamente os resultados do pré-sal.

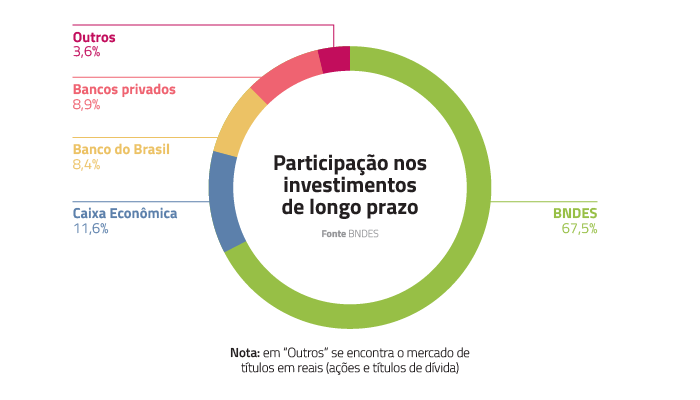

Os bancos públicos têm desempenhado importante papel no favorecimento da expansão de investimento, contribuindo significativamente com a elevação do investimento público, que saltou de 1,1% em 2003 para 4,4% do PIB em 2012. Os financiamentos por eles realizados correspondem hoje a 87% de todos os investimentos de longo prazo1.

No entanto, apesar do extraordinário desempenho, os bancos públicos não poderão dar continuidade indefinida a esse processo e dar conta por si só das crescentes demandas da infraestrutura (inclusive urbana e social) e do setor produtivo2, que apontam para a necessidade de mais de 22% do PIB nos próximos anos.

Apesar do crescimento médio maior do investimento, vis-à-vis o PIB entre 2003 e 2012, 6,1% e 3,6%, respectivamente, o profundo desmonte do Estado realizado nas décadas de 1980 e 1990 – sob hegemonia neoliberal –, além de deixar a infraestrutura econômica e social em pandarecos, dificultou e dificulta o desempenho do investimento público como no período de crescimento e desenvolvimento que se estendeu até os anos 1970 – em razão até mesmo da inevitável limitação de seus fundings (sejam do Tesouro, do FAT ou do FGTS) e da indispensável ampliação do financiamento público de parte significativa da área social, que tem sofrido bastante com os limites impostos por um sistema tributário e fiscal desigual e precário.

O mercado de capitais, sobretudo o acionário, não obstante seu crescimento, ainda engatinha e tem demasiada concentração em ações de commodities e bancos, sendo fortemente afetado pelo mercado externo. O mercado de ações iniciou um processo de crescimento e consolidação após o controle inflacionário de meados dos anos 1990. Nos anos 2000 evoluiu de maneira mais acentuada até 2008, mas depois manteve o volume financeiro de negócios estagnado em termos reais, ainda sofrendo os efeitos da crise nos países desenvolvidos (apesar do desempenho relativamente favorável da economia brasileira) e mantendo-se muito distante do papel desempenhado nos países desenvolvidos3.

Tem havido um crescimento mais intenso dos valores envolvidos no mercado de títulos de dívida (debêntures, bonds, entre outros), e sua elevação no setor da infraestrutura em 2012 foi importante. No entanto, por um lado, os novos projetos e o setor da infraestrutura ainda têm uma baixa participação na destinação dos recursos obtidos pelas debêntures.

Por outro lado, o mercado de títulos de dívida continuou em 2012 com baixa participação no total das fontes de financiamento à infraestrutura, assim como o financiamento à infraestrutura no investimento de longo prazo e no PIB, comparativamente a países desenvolvidos e emergentes.

Dessa forma, tanto um como outro dificilmente conseguirão dar, no curto prazo, a resposta necessária às múltiplas demandas existentes e se apresentar como principal alternativa de financiamento de longo prazo, como ocorreu em países desenvolvidos.

Sabe-se que o sistema financeiro, para desempenhar a contento seu papel, precisaria assegurar crédito em condições de prazos, custos e quantidades adequadas ao efetivo aproveitamento das oportunidades de investimento. Também é amplamente reconhecido que os bancos brasileiros apresentam baixa alavancagem, elevada liquidez e altos padrões de rentabilidade, resultando em maior capitalização, o que garantiu maior segurança durante recentes crises.

Mas, como observado anteriormente, tanto o mercado privado de crédito bancário quanto o de capitais continuam fontes de pequeno porte para o financiamento de mais longa maturação. Embora muitos esperassem uma nova dinâmica no espaço financeiro privado após a queda dos juros e sua passagem a patamares mais “civilizados”, o investimento privado de mais longo prazo seguiu patinando e os bancos apenas concedendo financiamento de longo prazo como repassadores do BNDES ou com funding externo, apesar da evidente presença de fundings de monta, ainda aplicados no curto prazo. Além de os bancos privados resistirem mais do que o esperado à queda dos juros promovida pelo governo (segurando o crédito ao consumo, e consequentemente perdendo espaço para os bancos públicos na oferta de crédito), tampouco conseguiram romper com a lógica de curto prazo formada em décadas de juros elevados e incertezas macroeconômicas.

A elevação do investimento, portanto, ainda dependerá tanto dos bancos e de recursos públicos quanto – e sobretudo – de ações do governo visando desenvolver o mercado de capitais, atrair o investimento privado e superar a letargia dos bancos privados.

Muito tem sido feito para alavancar recursos públicos, sem menosprezar uma política fiscal responsável. Nesse sentido, são significativos os desembolsos do Programa de Sustentação do Investimento (PSI), os investimentos em logística esperados nos próximos anos com as concessões de portos, rodovias e aeroportos e as ações do Programa de Aceleração do Crescimento (PAC)4. E não sem razão já se verificou no primeiro trimestre de 2013 uma clara recuperação do papel do investimento na expansão do PIB e se espera que o crescimento no ano possa alcançar cerca de 7%5.

Também foram tomadas algumas medidas para atrair investimento privado de longo prazo e o desenvolvimento do mercado de capitais. Assim foi feito já em 2007 com a criação de fundos de investimento em participações destinados à infraestrutura (FIP-IE), em 2011 com as debêntures para a infraestrutura e posteriormente, ao final de 2012, com o favorecimento tributário aos fundos de investimento em direitos creditórios (Fidics), desde que seus recursos fossem alocados em projetos de investimento.

Os bancos públicos estão bastante envolvidos nesse processo. O BNDES, afora seu papel primordial no financiamento de longo prazo, tem sido importante elemento na valorização do mercado de capitais via BNDESPAR. A Caixa Econômica Federal, que além do setor habitacional sempre foi importante no financiamento do saneamento, pretende ampliar em 30% o crédito para a infraestrutura em 2013, agora também nas áreas de transporte, energia e logística, e se propõe – no futuro dessa maior especialização – a criar um banco de desenvolvimento próprio.

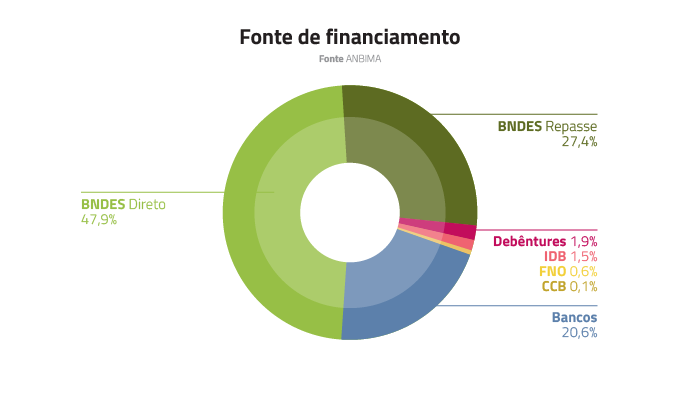

No entanto, apesar do apoio às medidas de estímulo ao financiamento de longo prazo adotadas pelo governo, é evidente a “retranca” do setor financeiro privado, mesmo após a redução dos juros. Podemos observar que os FIPs-IE criados pela Lei 11.478/07 – há mais de seis anos, portanto – têm apenas seis fundos emitidos até hoje, a maioria destinada à área de energia. Como evidenciado pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), também o mercado de debêntures em infraestrutura continua fraco, ainda que em expansão. Em 2012, apenas 1,9% correspondeu a financiamentos à infraestrutura (cerca de R$ 1,6 bilhão), entre os quais duas operações com debêntures incentivadas (Lei nº 12.431/11)6.

Mais recentemente começam a surgir – mas ainda em fase de elaboração e regulamentação – os Fundos de Debêntures de Infraestrutura, com retorno isento de Imposto de Renda (IR), que poderão se tornar uma opção de retorno no longo prazo, se consolidados7. O Banco Interamericano de Desenvolvimento (BID), por sua vez, parece estar criando um fundo semelhante. Segundo o site BID América, teria aprovado um empréstimo de até US$ 75 milhões para ajudar a criar o Fundo Brasileiro de Investimento em Infraestrutura (FBII), de US$ 575 milhões, destinado a promoção de financiamento de médio e longo prazo do setor privado para projetos de infraestrutura. O FBII seria administrado por uma gestora de fundos de investimento que também aportaria capital, assim como outros investidores. O Banco Mundial, por sua vez, estaria estudando a conformação de um fundo global para infraestrutura. Não menos importante, os Brics discutem já há algum tempo a constituição de um banco de desenvolvimento, no qual o desafio do financiamento de longo prazo à infraestrutura seria pedra angular8.

No Brasil, o desenvolvimento de alternativas de funding de longo prazo para investimento continua precisando de impulsos do governo, do uso dos recursos públicos e da participação dos bancos públicos, com sua experiência adquirida ao longo dos anos, até porque a redução dos juros não foi favorecida para impulsionar mais acentuadamente o investimento privado em razão do crescimento ainda baixo em 2012. Mas, mesmo com a esperada elevação em 2013, nada garante que o crescimento maior, por si só, possa reduzir a inapetência dos bancos privados pelo longo prazo, ainda mais com a recente elevação dos juros.

Para que isso se efetive, será necessária a continuidade do processo proativo do governo federal na conformação de instrumentos financeiros inovadores para, por um lado, alavancar bancos e recursos privados – sem que se imagine possível, no entanto, dispensar a expansão do uso dos recursos públicos e a participação dos bancos públicos. Por outro lado, com a maior entrada de recursos privados destinados ao investimento de longo prazo, será possível (em paralelo a uma efetiva redução da desigualdade tributária) favorecer maior destinação de recursos públicos às políticas sociais.

Recentemente, soube-se que estaria sendo discutida no interior do governo federal (Ministério da Fazenda) a criação de um fundo para investimento em infraestrutura com recursos do Tesouro e supostamente destinado a bancos privados – como descrito, de início, pelo jornal Valor Econômico. Felizmente parece que uma avaliação crítica e de bom senso relativa aos riscos a serem assumidos pelo governo e ao destino exclusivamente privado dos recursos públicos foi predominante e voltou-se a debater outro tipo de fundo, sem que os riscos recaiam sobre o Tesouro e os investimentos possam ser viabilizados por meio de instituições financeiras públicas e privadas. No entanto, ainda não parece estar definido se este se baseará em recursos do Tesouro (depois eventualmente ampliados com recursos privados e de fundos de pensão) ou se também usará recursos dos depósitos compulsórios.

É importante que se discuta e se implemente proximamente um ou mais fundos que, ao mesmo tempo em que partem com recursos do Tesouro, possam agregar recursos de fontes diversas (públicas e privadas, nacionais e internacionais) visando ao investimento privado de longo prazo por meio de instituições financeiras públicas e privadas, de maneira a trazer estas últimas para esse fim.

Esses fundos poderiam ter recursos de instituições financeiras multilaterais interessadas em investir no Brasil e de investidores institucionais (fundos de pensão) que precisam ampliar rapidamente a proporção de seus investimentos de longo prazo, assim como recursos públicos e privados nacionais e internacionais disponíveis. Seu objetivo seria atrair os bancos privados e – utilizando-se da extraordinária experiência e conhecimento adquiridos pelos bancos públicos – aliviar a carência de opções existente no Brasil, buscando oferecer taxas de retorno maiores que as disponíveis para esses investimentos.

A ampliação do investimento de longo prazo na infraestrutura e na estrutura produtiva, portanto, precisa de um aprofundamento da discussão e da criação de instrumentos inovadores e de propostas alternativas às atuais disponibilidades de recursos e ao nível e participação dos recursos públicos e privados envolvidos. A ampliação da participação privada, assim, poderia favorecer a maior disponibilização de recursos públicos para a área social.

Jorge Mattoso é economista e consultor. Foi professor da Unicamp, presidente da Caixa Econômica Federal e secretário municipal em São Paulo e São Bernardo do Campo

Gráficos: Ilustre BOB