Nacional

Com o aumento do desemprego e a redução da renda das famílias cai o número de cidadãos que consegue manter um plano de saúde. Foto: Marcelo Camargo/ABr

[nextpage title="p1" ]

A assistência à saúde, no Brasil, é direito social assegurado pelo art. 6º da Constituição, e, ainda, pelo seu art. 194, integrando o conceito de seguridade social como um conjunto de ações integradas dos poderes públicos e da sociedade. Entre os objetivos da seguridade social estão a universalidade da cobertura e do atendimento, assim como a seletividade e distributividade na prestação dos benefícios e serviços.

A saúde é também contemplada no art.196 como direito de todos e dever do Estado, garantido mediante políticas sociais e econômicas que visem a redução do risco de doença e de outros agravos e o acesso igualitário às ações e serviços para a sua promoção, proteção e recuperação.

Na forma do art. 197, são de relevância pública as ações e serviços de saúde, cabendo ao poder público dispor sobre a sua regulamentação, fiscalização e controle. A execução pode ser feita diretamente ou através de terceiros, e, também, por pessoa jurídica de direito privado.

Embora desde 1975 houvesse discussão sobre a implantação de um serviço público universal de saúde, inexistia, até 1988, a garantia constitucional de um sistema público de saúde de acesso universal. O atendimento em hospitais públicos era restrito aos trabalhadores filiados à Previdência Social, e prestado por meio de uma rede vinculada ao Instituto Nacional de Assistência Médica da Previdência Social (Inamps)1, própria ou por ele credenciada, e remunerada com base em serviços prestados aos usuários, ou por meio de instituições filantrópicas, para os que não tivessem vínculo com a Previdência. Apenas o atendimento em prontos-socorros e a vigilância epidemiológica, de responsabilidade de municípios e estados, era universalizado2.

Para os trabalhadores empregados, ou aqueles que pudessem pagar por isso, havia, ainda, o acesso a um sistema privado de serviços de saúde, composto por operadoras de planos de saúde, que não estava sujeito a uma regulação específica, mas ao controle e regulação da Superintendência de Seguros Privados, vinculada ao Ministério da Fazenda.

Em 1986, a VIII Conferência Nacional de Saúde adota a proposta de criação de um sistema nacional de saúde, descentralizado, baseado nos preceitos da Reforma Sanitária e das Conferências Internacionais sobre Promoção da Saúde, realizadas em Alma-Ata, em 1976, e em Ottawa, em 1986, na qual a assistência à saúde passa a ser vista como um direito universal e um instrumento para o desenvolvimento social, a ser tratado como prioridade pelos governos. Em 1987, o Decreto nº 94.657, de 20 de julho, cria o Programa de Desenvolvimento de Sistemas Unificados e Descentralizados de Saúde nos Estados (SUDS), com o objetivo de contribuir para a consolidação e o desenvolvimento qualitativo das ações integradas de saúde a ser implantado e executado segundo diretrizes aprovadas pelo presidente da República, incorporando, como diretrizes, a universalização do acesso à saúde, a integração, a integralidade, a hierarquização, a regionalização do sistema de saúde e o controle social3.

A Constituição de 1988 incorporou esses princípios, mas manteve o modelo dual de prestação de serviços, e, em seu art. 199, preservou a liberdade de prestação de assistência à saúde pela iniciativa privada. Previu, ainda, que as instituições privadas poderiam participar de forma “complementar” do sistema único de saúde então previsto, mediante convênios ou contratos de direito público. E vedou, expressamente, a participação direta ou indireta de empresas ou capitais estrangeiros na assistência à saúde do país, salvo nos casos previstos em lei4.

Porém, ao criar um sistema público e universal de acesso à assistência à saúde, o Sistema Único de Saúde (SUS), implementado pela Lei nº 8.080, de 1990, implantou um modelo de “cobertura duplicada”, que, em tese, oferece a cobertura para serviços de saúde já incluídos no seguro-saúde público, ou seja, oferece praticamente os mesmos serviços médicos do sistema público. Nesse modelo, o cidadão não tem a “opção” de não contribuir para o custeio do sistema público, e, assim, acaba por contribuir duplamente, por meio de uma contribuição ao sistema privado que não depende dos tributos que paga para o custeio do sistema público.

Ao regulamentar as ações e serviços de saúde, a Lei nº 8.080, de 1990, reservou o Título II à disciplina dos serviços privados de assistência à saúde, reiterando a liberdade de atuação do setor privado, mas submetendo-os à observância dos princípios éticos e às normas expedidas pelo órgão de direção do SUS quanto às condições para seu funcionamento.

Embora prevendo a atuação complementar do setor privado, quando as disponibilidades do Sistema Único de Saúde forem insuficientes para garantir a cobertura assistencial à população de uma determinada área, a lei não disciplinou a prestação de serviços de assistência à saúde pela iniciativa privada, deixando em aberto, e sem a necessária regulação, essa atividade.

Assim, a Lei nº 9.656, de 3 de junho de 1998, foi editada para disciplinar e regulamentar os planos de saúde privados de assistência à saúde, concretizando um modelo preexistente, híbrido, em que, apesar da universalidade do direito de acesso à saúde pública e gratuita, prestada pelo Sistema Único de Saúde, permite-se, nos limites da lei, que os particulares prestem, de forma opcional, mediante retribuição, serviços de assistência à saúde, constituindo-se os planos de saúde em modalidade de seguro destinado a cobertura desses serviços. É o que, por força de lei, valendo-se de conceito já adotado no mercado segurador privado, se considera assistência “suplementar”, embora, na verdade, ele não tenha como papel a “suplementação” do Sistema Único de Saúde (cobrindo o que ele não oferece). Todavia, esse caráter “suplementar” pode ser observado no fato de que, conforme o plano contratado, a prestadora pode oferecer níveis de qualidade de atendimento superiores (internação em apartamento, por exemplo, ou acesso a hospitais de alta complexidade) que o SUS não assegura a todos os seus beneficiários.

Essa prestação pode se dar por meio de empresas seguradoras privadas, cooperativas médicas ou odontológicas, medicina ou odontologia de grupo, entidades filantrópicas ou entidades de autogestão, que, mediante prestação pecuária do segurado ou dele e de seu empregador (patrocinador), garantem coberturas semelhantes às do SUS, além daqueles serviços tidos como “suplementares”.

Dada a assimetria de capacidade econômica entre prestadores e usuários, contudo, o Estado regula, limita e fiscaliza essas atividades, em defesa do interesse público e da relevância pública dos serviços de saúde, conforme prevê o art. 197 da Constituição.

Para suprir a necessidade de um órgão regulador específico, a Lei nº 9.961, de 28 de janeiro de 2000, criou a Agência Nacional de Saúde Suplementar (ANS), um instrumento executivo do Ministério da Saúde, como órgão de regulação, normatização, controle e fiscalização das atividades que garantam a assistência suplementar à saúde. A sua finalidade institucional expressa é “promover a defesa do interesse público na assistência suplementar à saúde, regulando as operadoras setoriais, inclusive quanto às suas relações com prestadores e consumidores, contribuindo para o desenvolvimento das ações de saúde no país”. Essa norma, em seu art. 4º, prevê:

“Art. 4º Compete à ANS:

.........................

II - estabelecer as características gerais dos instrumentos contratuais utilizados na atividade das operadoras;

III - elaborar o rol de procedimentos e eventos em saúde, que constituirão referência básica para os fins do disposto na Lei nº 9.656, de 3 de junho de 1998, e suas excepcionalidades;

..........................

V - estabelecer parâmetros e indicadores de qualidade e de cobertura em assistência à saúde para os serviços próprios e de terceiros oferecidos pelas operadoras;

..........................

VII - estabelecer normas relativas à adoção e utilização, pelas operadoras de planos de assistência à saúde, de mecanismos de regulação do uso dos serviços de saúde;

........................

XI - estabelecer critérios, responsabilidades, obrigações e normas de procedimento para garantia dos direitos assegurados nos arts. 30 e 31 da Lei nº 9.656, de 1998;

.........................

XXIV - exercer o controle e a avaliação dos aspectos concernentes à garantia de acesso, manutenção e qualidade dos serviços prestados, direta ou indiretamente, pelas operadoras de planos privados de assistência à saúde;

.........................

XXVIII - avaliar os mecanismos de regulação utilizados pelas operadoras de planos privados de assistência à saúde;

XXIX - fiscalizar o cumprimento das disposições da Lei nº 9.656, de 1998, e de sua regulamentação;

XXX - aplicar as penalidades pelo descumprimento da Lei nº 9.656, de 1998, e de sua regulamentação;

............................”

A criação da ANS, assim, visou suprir uma lacuna institucional e legal, de forma a permitir que a regulação econômica dos planos de saúde pudesse ser implementada por uma entidade dotada de capacidade técnica e autonomia, capaz de estabelecer normas complementares que assegurassem a prestação eficiente dos serviços a um grande número de usuários que, na ausência da regulação, estariam em situação de clara desvantagem diante do poder econômico do mercado segurador e das operadoras de planos de saúde. De outro lado, visava reduzir os impactos que a assimetria informacional, com as suas consequências em termos de risco moral e seleção adversa, pudesse acarretar sobre as relações entre segurados e operadores, onerando excessivamente estes e gerando ineficiências e custos exagerados, a serem cobertos mediante subsídios cruzados ou por meio de mecanismos financeiros de regulação, como a coparticipação.

A extensão da necessidade dessa regulação pode ser vislumbrada a partir de um fato: há, atualmente, segundo a ANS, do total da população brasileira, de quase 210 milhões de habitantes, 47,25 milhões que são beneficiários de planos de saúde. Esses segurados são vinculados a 757 operadoras ativas, em 18.743 planos, segundo dados da ANS de junho de 2018. Trata-se de um conjunto de beneficiários com diferentes perfis de renda e situação, mas 38 milhões acham-se filiados a planos coletivos, ou seja, são empregados e trabalhadores que contam com cobertura assistencial vinculada a uma relação de trabalho, assalariados que não dispõem de recursos em abundância para cobrir custos que poderão chegar a 100% de acréscimo em suas mensalidades a título de coparticipação ou franquia. Outros 9 milhões estão vinculados a contratos individuais e familiares, ou seja, arcam individualmente, e muitas vezes sem patrocínio de seus empregadores, com o custeio dos respectivos planos de saúde

As operadoras de planos de saúde têm conseguido lucros extraordinários: em 2016, mesmo com a redução do número de segurados em cerca de 1,5 milhão5, atingidos pela crise econômica e impossibilitados de manter as mensalidades, a lucratividade subiu 70,6% em relação a 2015, segundo a ANS, e o faturamento experimentou crescimento de 12,8%, atingindo R$ 158,3 bilhões6.

As receitas de contribuições aos planos de saúde atingiram, no primeiro trimestre de 2018, R$ 44,9 bilhões, o que permite estimar, para o ano, que ela atingirá mais de R$ 180 bilhões, ou seja, bem mais do que a dotação total da União para o financiamento do Sistema Único de Saúde em 2018 (R$ 119 bilhões).

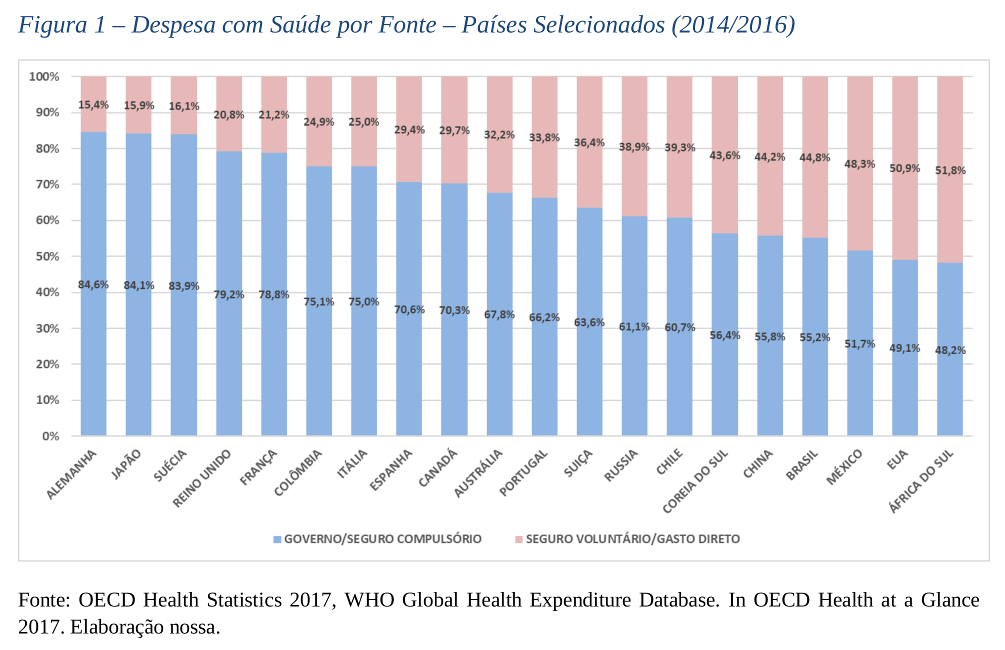

O gasto privado em saúde, no Brasil, revela uma distorção: apesar de contar com o maior sistema de saúde pública universal do mundo, a participação da despesa privada com saúde, incluindo seguros-saúde, é comparável à de países nos quais a assistência à saúde é um negócio essencialmente privado, como os EUA, onde inexiste um sistema público universal. Por outro lado, em países como Reino Unido e Canadá, onde há sistemas universais, a participação do gasto público na despesa total é bem superior, como mostra o gráfico a seguir:

Trata-se, portanto, de uma atividade econômica com grande participação no Produto Interno Bruto (cerca de, pelo menos, 2,8%, no Brasil), e que vem crescendo a cada ano, em termos de faturamento.

[/nextpage]

[nextpage title="p2" ]

Para uma grande camada da população, a assistência à saúde mediante planos que são objeto de diferentes tipos de contrato é essencial, e, se por um lado alivia a pressão sobre o Sistema Único de Saúde, ela demanda uma rede ampla de prestadores de serviços, que, embora operem visando, em muitos casos, o lucro, devem submeter-se a regras que visam proteger o consumidor e usuário, que é a parte mais vulnerável nessa relação contratual e de consumo.

A atual crise econômica, com a elevação dos níveis de desemprego e a redução da renda das famílias, tem acarretado uma redução do número de cidadãos que conseguem manter-se filiados a planos de saúde. Segundo dados do Instituto de Estudos de Saúde Suplementar (IESS), entre junho de 2017 e junho de 2018, 66.502 contratos de assistência médica foram cancelados no Brasil, com perdas mais constantes ao longo do primeiro semestre de 2018.

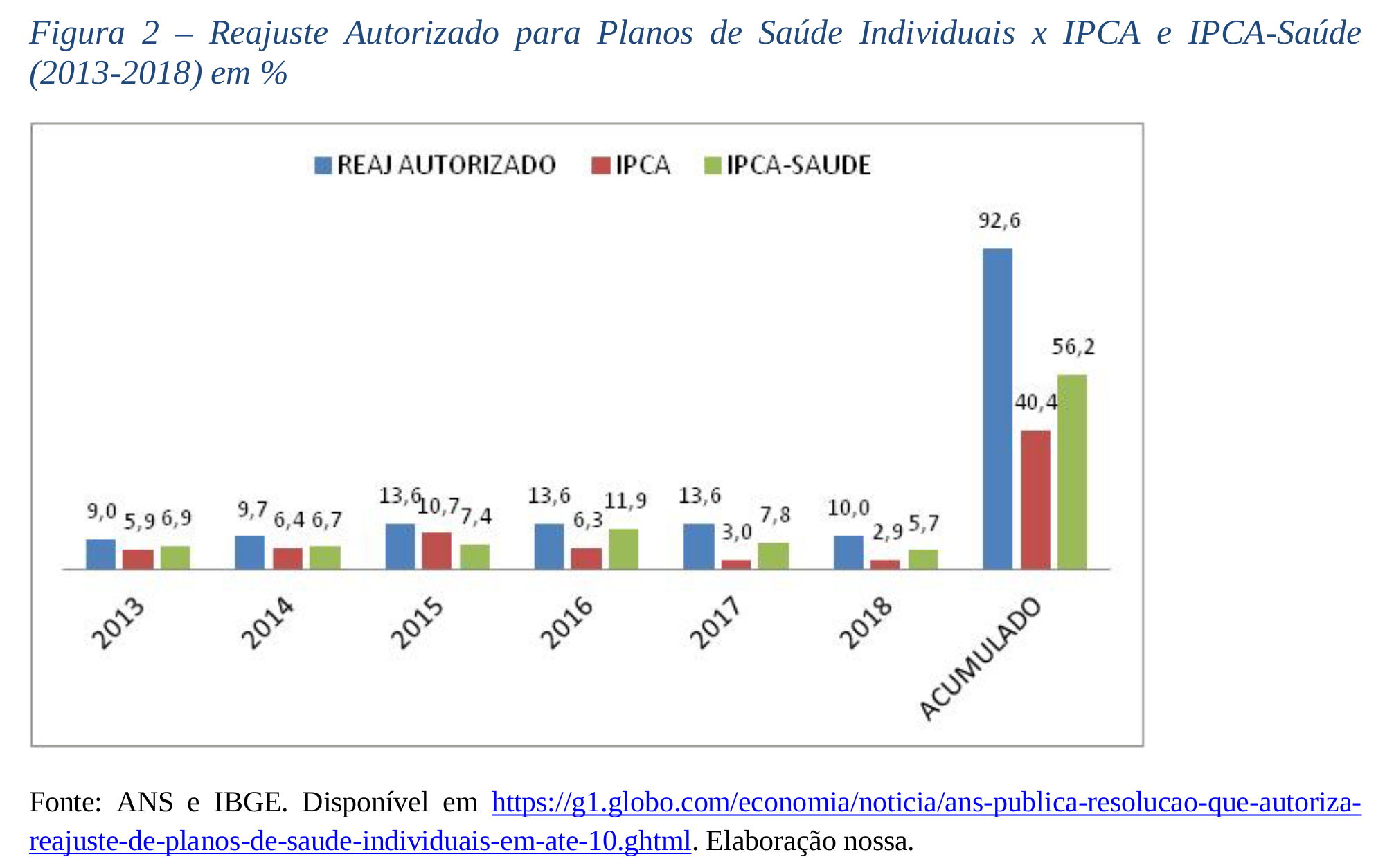

Uma das causas dessa redução é, também, a elevação de custos de planos de saúde, em patamares acima da inflação. Em junho de 2018, a ANS editou resolução autorizando as operadoras a reajustarem os planos de saúde individuais e familiares, tomando por base a média dos reajustes de planos coletivos, em até 10%, índice muito superior aos 5,72% de inflação para o segmento de saúde e cuidados pessoais acumulada em 12 meses até maio7. Trata-se de situação recorrente, que revela, de 2013 a 2018, um aumento 129% à variação do Índice Nacional de Preços ao Consumidor Amplo – IPCA e 66% superior à variação do IPCA para o segmento de saúde e cuidados pessoais, acumulada em 12 meses, como ilustra o gráfico a seguir.

Em decorrência de situações como essa, a regulação da ANS vem deixando a desejar, evidenciando que a equidistância da agência em relação ao mercado, governo e usuários (em um mercado onde, claramente, a parte mais vulnerável é o usuário) estaria pendendo para os agentes econômicos. Essa situação tem levado entidades de defesa do consumidor a recorrer ao Poder Judiciário, para que não apenas seja adotada metodologia mais adequada e transparente, como para que seja evitado o prejuízo imediato da aplicação desses reajustes aos segurados.

Nessa questão, a atuação da ANS evidencia o que poderia ser classificado como uma evidência de captura regulatória, dada a inadequação das regras adotadas para os reajustes dos planos de saúde, e a própria ausência de regulação no tocante aos planos coletivos de entidades de autogestão.

Não é por outra razão que, em 10 de julho de 2018, o Senado Federal acolheu proposta de criação de uma Comissão Parlamentar de Inquérito apresentada pela senadora Lídice da Mata, E, ainda no âmbito do Poder Judiciário, foi concedida medida cautelar em Ação Civil Pública ajuizada pelo Instituto Brasileiro de Defesa do Consumir (Idec) na 22ª Vara Cível Federal de São Paulo em 30 de maio de 2018, sustando reajustes excessivos dos planos de saúde. Embora essa liminar tenha sido suspensa por decisão do TRF-3 em 22 de junho de 2018, a decisão suspensiva da liminar reconhece que a ANS não vem se pautando corretamente na análise dos fatores que impactam os custos dos serviços de assistência à saúde.

Além dessa já problemática situação, um dos mais recentes problemas oriundos da orientação pró-mercado da regulação setorial dos planos de saúde foi a edição, pela ANS, da Resolução Normativa nº 433, visando disciplinar os Mecanismos Financeiros de Regulação na saúde suplementar.

Essa Resolução objetivava regulamentar os institutos de coparticipação e a franquia, já previstos em lei, mas que não estavam limitados nem disciplinados pela ANS.

A coparticipação era definida nessa norma como o valor devido à operadora de plano privado de assistência à saúde, em razão da realização de um procedimento ou evento em saúde pelo beneficiário. A franquia foi definida como o valor estabelecido no contrato de plano privado de assistência à saúde, até o qual a operadora de plano privado de assistência à saúde não tem responsabilidade de cobertura, quer nos casos de reembolso ou nos casos de pagamento à rede credenciada, referenciada ou cooperada.

A Resolução previa, ainda, os procedimentos e eventos de saúde que serão obrigatoriamente isentos da incidência de Mecanismos Financeiros de Regulação. Consultas médicas até o total de quatro por ano e exames de sangue, de fezes, mamografias, tratamentos crônicos (hemodiálise), radioterapia, quimioterapia, medicamentos antineoplásicos e outros são expressamente excluídos desses mecanismos, observados os quantitativos previstos. As operadoras de planos privados de assistência à saúde poderão prever outros procedimentos ou eventos em saúde que ficarão isentos da cobrança de Mecanismos Financeiros de Regulação, além daqueles elencados no Anexo referido. Contudo, a Resolução concede às operadoras poderes para regular a concessão da isenção para gerenciar a demanda por serviços, na forma prevista em contrato, bem assim condicionar a prestação do serviço à indicação, pela operadora de plano privado de assistência à saúde, do prestador de serviços de saúde que realizará o procedimento, desde que previsto no contrato firmado entre as partes.

Ela estabelecia, ainda, o limite de valor máximo a ser pago por um beneficiário em razão da incidência de um Mecanismo Financeiro de Regulação, devendo ser aplicado da seguinte forma: não poderia ser superior ao valor de doze contraprestações pecuniárias base, no período de doze meses, tendo como limite mensal (valor máximo a ser pago por um beneficiário, em cada mês) o valor da contraprestação pecuniária base mensal devida pelo mesmo beneficiário. Assim, o segurado poderia ser obrigado a pagar até 100% de acréscimo em sua mensalidade, a título de coparticipação ou franquia. Ultrapassado o limite de exposição financeira anual, os custos referentes à efetiva utilização do plano de saúde do beneficiário seriam integralmente custeados pela operadora, sendo vedada a cobrança de valores excedentes no ano subsequente.

Esses Mecanismos Financeiros de Regulação deveriam estar previstos nos respectivos contratos, regulamentos ou instrumentos congêneres, de forma clara e destacada, com, ao menos, as seguintes informações em relação a cada espécie:

I - os procedimentos, grupos de procedimentos e eventos em saúde sobre os quais incidirão, bem como os isentos de incidência e cobrança, observados, no mínimo, aqueles listados no anexo desta Resolução;

II - a forma de aplicação, valores ou percentuais incidentes, incluindo eventuais distinções e escalonamentos em razão da aplicação diferenciada dos mecanismos financeiros de regulação por procedimento ou grupo de procedimentos, observado o disposto no art. 7º;

III - os limites de exposição financeira;

IV - os critérios de reajuste dos valores devidos a título de Mecanismos Financeiros de Regulação, se houver; e

V - os valores monetários fixos referentes aos atendimentos realizados em pronto-socorro e em regime de internação, conforme previsão do art. 8º.

Na forma do art. 9º, a coparticipação incidiria nas hipóteses contratualmente previstas, podendo ser aplicada das seguintes formas:

I - percentual sobre o valor monetário do procedimento, grupo de procedimentos ou evento em saúde, efetivamente pago pela operadora de planos privados de assistência à saúde ao prestador de serviços em saúde;

II - percentual sobre os valores dispostos em tabela de referência que contenha a relação de procedimentos, grupos de procedimentos e eventos em saúde sobre os quais incidirá a coparticipação; e

II - valor fixo sobre o procedimento, grupo de procedimentos ou evento em saúde devido a título de coparticipação.

Nas hipóteses de cobrança de coparticipação previstas no itens I e II acima, o percentual máximo a ser cobrado do beneficiário poderia ser de até 40% (quarenta por cento) do valor monetário do procedimento ou evento em saúde efetivamente pago pela operadora de planos privados de assistência à saúde ao prestador de serviços em saúde ou daquele constante da tabela de referência que contenha a relação de procedimentos, grupos de procedimentos e eventos em saúde sobre os quais incidirá a coparticipação.

Já a franquia incidiria nas hipóteses contratualmente previstas, podendo ser aplicada das seguintes formas:

I - franquia dedutível acumulada: a operadora de planos privados de assistência à saúde não se responsabiliza pela cobertura das despesas assistenciais acumuladas, no período de doze meses, contados da assinatura ou do aniversário do contrato, até que seja atingido o valor previsto no contrato como franquia; e

II - franquia limitada por acesso: a operadora de planos privados de assistência à saúde não se responsabiliza pela cobertura das despesas assistenciais até o valor definido em contrato, cada vez que o beneficiário acessa a rede credenciada, referenciada, cooperada, ou, nos contratos em que haja previsão de livre escolha, acessa prestador de serviço de saúde fora da rede da operadora.

Apesar de estabelecidos, na norma, limites de exposição financeira e de coparticipação (40% do valor do procedimento), poderiam ser majorados em até 50% (cinquenta por cento) por acordos ou convenções coletivas de trabalho, firmados na forma da legislação trabalhista vigente.

A Resolução foi editada em 27 de junho de 2018 e deveria entrar em vigor em 180 dias após sua publicação. Contudo, tão logo editada, instaurou-se enorme polêmica sobre a sua validade e reais objetivos, ou seja, se, de fato, essa Resolução atenderia ao propósito de reduzir os eventuais “abusos” no uso de serviços de assistência à saúde, induzindo a uma utilização mais racional, ou se, ao cabo, apenas acarretaria a oneração dos usuários, já substancialmente penalizados pelos reajustes dos planos de saúde em percentuais bastante acima da inflação.

Assim, foi apresentado, no Senado Federal, o Projeto de Decreto Legislativo nº 81, de 2018, do senador Humberto Costa, para sustar o ato, com fundamento no art. 49, V da Constituição, por ser a matéria reservada à lei, ao dispor sobre os direitos e obrigações dos usuários.

Com efeito, por terem caráter normativo, e editadas com fundamento em delegação concedida pela Lei nº 9.961, de 28 de janeiro de 2000, as resoluções se submetem a essa espécie de controle pelo Legislativo. Embora não se trate, diretamente, de ato do Poder Executivo (presidente da República), editado em decorrência do poder regulamentar que lhe confere o art. 84, IV da Constituição, a capacidade regulatória das agências reguladoras, derivada da lei, configura-se clara situação de exercício do poder regulamentar, sujeito, da mesma forma, ao controle legislativo, e, em última instância, até mesmo pelo Poder Judiciário, mediante controle concentrado de constitucionalidade.

O Supremo Tribunal Federal adotou esse entendimento ao apreciar a ADI nº 4.874, apreciada em 1º de fevereiro de 2018, quando consignou a possibilidade de edição de atos com caráter normativo pelas agências reguladoras:

O Plenário registrou que o advento das agências reguladoras setoriais representa inegável aperfeiçoamento da arquitetura institucional do Estado de Direito contemporâneo no sentido do oferecimento de uma resposta da Administração Pública para fazer frente à complexidade das relações sociais verificadas na modernidade. A exigência de agilidade e flexibilidade cada vez maiores do Estado diante das ininterruptas demandas econômicas e sociais que lhe são direcionadas levou à emergência de estruturas administrativas relativamente autônomas e independentes – as chamadas agências – dotadas de mecanismos aptos e eficazes para a regulação de setores específicos, o que inclui a competência para editar atos qualificados como normativos. Nesse contexto, o escopo do modelo regulatório adotado no Brasil não se reduz à regulação concorrencial, não se limitando à correção das chamadas “falhas de mercado”. Pelo contrário, incorpora também instrumentos necessários para o atingimento de objetivos gerais de interesse público: regulação social, e não apenas econômica (Informativo STF, 889).

Contudo, no mesmo diapasão, consignou o STF:

O poder de polícia da administração, no entanto, manifesta-se tanto pela prática de atos específicos, de efeitos concretos, quanto pela edição de atos normativos abstratos, de alcance generalizado. Não se mostra estranha ao poder geral de polícia da Administração, portanto, a competência das agências reguladoras para editar atos normativos visando à organização e à fiscalização das atividades por elas reguladas. A função normativa das agências reguladoras, no entanto, notadamente quando atinge direitos e deveres dos administrados ligados ao Estado tão somente por vínculo de sujeição geral, subordina-se necessariamente ao que disposto em lei. Assim, embora dotadas de considerável autonomia, a medida da competência normativa em que são investidas as agências reguladoras será aquela perfeitamente especificada nas leis pelas quais são criadas. Entretanto, tais assertivas não implicam em reduzir a regulação setorial ao preenchimento de lacunas e muito menos à execução mecânica da lei. Dotada de inquestionável relevância e responsabilidade, a função regulatória só é dignificada pelo reconhecimento de que não é inferior nem exterior à legislação (Informativo STF, 889).

No que se refere aos mecanismos financeiros, a Lei nº 9.656, de 1998, em seu art. 16, prevê:

"Art.16.Dos contratos, regulamentos ou condições gerais dos produtos de que tratam o inciso I e o § 1º do art. 1º desta Lei devem constar dispositivos que indiquem com clareza:

...........................

VIII - a franquia, os limites financeiros ou o percentual de coparticipação do consumidor ou beneficiário, contratualmente previstos nas despesas com assistência médica, hospitalar e odontológica; (Redação dada pela Medida Provisória nº 2.177-44, de 2001)

IX - os bônus, os descontos ou os agravamentos da contraprestação pecuniária;

...........................”

Assim, na forma da legislação em vigor, os mecanismos financeiros de regulação, objeto da Resolução Normativa nº 433/2018, tem caráter contratual, ou seja, os seus limites e formas de aplicação deverão estar expressamente consignados no contrato.

Contudo, tais contratos devem desde logo se submeter ao que dispõe o art. 51 da Lei nº 8.078, de 11 de setembro de 1990 (Código de Defesa do Consumidor), que consigna:

“Art. 51. São nulas de pleno direito, entre outras, as cláusulas contratuais relativas ao fornecimento de produtos e serviços que:

...............................................

IV - estabeleçam obrigações consideradas iníquas, abusivas, que coloquem o consumidor em desvantagem exagerada, ou sejam incompatíveis com a boa-fé ou a equidade;

...................................

§ 1º Presume-se exagerada, entre outros casos, a vantagem que:

I - ofende os princípios fundamentais do sistema jurídico a que pertence;

II - restringe direitos ou obrigações fundamentais inerentes à natureza do contrato, de tal modo a ameaçar seu objeto ou equilíbrio contratual;

III - se mostra excessivamente onerosa para o consumidor, considerando-se a natureza e conteúdo do contrato, o interesse das partes e outras circunstâncias peculiares ao caso.

........................”

O exercício da capacidade regulatória da ANS, quanto ao disposto no art. 16 da Lei nº 9.656, de 1998, acha-se, assim, limitado pelo art. 51 do Código de Defesa do Consumidor, e não pode, portanto, vir a legitimar práticas abusivas ou iníquas, que coloquem o consumidor em desvantagem exagerada, sob pena de infração ao art. 170, V, da Constituição, que erige a defesa do consumidor como princípio da ordem econômica, e que, nos termos do art. 5º, XXXII, demanda a proteção direta da lei:

“Art. 5º ........................................

XXXII - o Estado promoverá, na forma da lei, a defesa do consumidor;”

Embora tenha sido editada sob o pretexto de coibir abusos de operadoras no emprego dos mecanismos legalmente previstos, e, com efeito, contemple algumas medidas que atenuam os seus efeitos perversos, como a fixação, na forma do Anexo, de um rol de procedimento que não estariam sujeitos a tais mecanismos, a Resolução Normativa nº 433, de 2018, não atende a tais pressupostos e princípios, pois, ao permitir coparticipação e franquia nos serviços de saúde em percentuais elevados, colocaria o usuário dos serviços de saúde em situação de vulnerabilidade, tornando até mesmo proibitivo o acesso aos serviços contratados.

[/nextpage][nextpage title="p3" ]

As limitações quantitativas estabelecidas para o uso de serviços e as prerrogativas deferidas às operadoras evidenciaram-se como nitidamente exorbitantes.

Se, de um lado, se justificavam pela necessidade de maior racionalidade no uso de serviços de alto custo, de superar ou mitigar a assimetria de informações e o risco moral envolvidos no uso dos serviços, ou até mesmo reduzir situações de excesso de uso derivados de uma cultura distorcida por parte dos usuários e médicos, de outro a sua solução deveria ser buscada em outras esferas, como é o caso do disposto na Resolução Normativa nº 265, de 19 de agosto de 2011, da ANS, que dispõe sobre a concessão de bonificação aos beneficiários de planos privados de assistência à saúde pela participação em programas para promoção do envelhecimento ativo ao longo do curso da vida e de premiação pela participação em programas para população-alvo específica e programas para gerenciamento crônicos, que têm evidenciado efeitos positivos na redução de internações e consultas a partir do incentivo à adoção de medidas preventivas.

Não obstante a referida Resolução Normativa nº 433, de 2018, tenha passado por processo de debate e consulta pública, inclusive com a realização de audiência pública pela Comissão de Direitos Humanos e Legislação Participativa do Senado Federal, em 26 de abril de 2018, as contribuições e questionamentos apresentados foram, em grande medida, desconsiderados pela Agência Reguladora.

Assim, há evidente incentivo à adoção dos mecanismos de coparticipação e franquia, o que elevaria substancialmente o percentual de planos de saúde com tal previsão contratual, que é atualmente de 33%, segundo dados da ANS8.

A Análise de Impacto Regulatório9 realizada pela ANS previamente à edição da Resolução Normativa nº 433/2018 aponta a preocupação com a assimetria de informações e a oneração daqueles que mais utilizem os recursos.

Assim, independentemente da necessidade comprovada ou não, havendo uso além dos parâmetros fixados, o consumidor será onerado, e, ademais, mesmo com as precauções adotadas pela Resolução, terá enorme dificuldade em aferir a correção dos valores que lhe sejam cobrados e os abusos que fatalmente decorrerão das prerrogativas atribuídas às operadoras em sua busca pela lucratividade máxima. Para reduzir os riscos de cobranças além de suas capacidades, os usuários serão levados a fazer escolhas que poderão trazer prejuízos a sua saúde, reduzindo cuidados necessários, ou, ainda, sobrecarregando o Sistema Único de Saúde.

Já os que não utilizam os serviços – notadamente os mais jovens, que já pagam valores menores – serão os mais beneficiados, pois poderiam, em tese, ser beneficiados com valores ainda menores. Mas nada assegura que tal irá ocorrer.

Reconhecendo os potenciais danos aos usuários de planos de saúde, a Ordem dos Advogados do Brasil ajuizou no Supremo Tribunal Federal a Arguição de Descumprimento de Preceito Fundamental 532 em 13 de julho de 2018, na qual a Exma. presidente do STF, ministra Cármen Lúcia, deferiu medida liminar para suspender a Resolução Normativa nº 433/2018. Em seu voto, consigna a presidente do STF:

A tutela do direito fundamental à saúde do cidadão brasileiro é urgente, a segurança e a previsão dos usuários dos planos de saúde quanto a seus direitos, também. Saúde não é mercadoria. Vida não é negócio. Dignidade não é lucro. Direitos conquistados não podem ser retrocedidos sequer instabilizados, como pretendeu demonstrar a entidade autora da presente arguição de descumprimento de preceito fundamental.

Por isso o cuidado jurídico com o tema relativo à saúde é objeto de lei, quer dizer, norma decorrente do devido processo legislativo. No Estado democrático de direito, somente com ampla discussão na sociedade, propiciada pelo processo público e amplo debate, permite que não se transformem em atos de mercancia o que o sistema constitucional vigente acolhe como direito fundamental e imprescindível à existência digna.

A presidente do STF, em seu juízo cautelar, expressamente reconhece ser a matéria sujeita a reserva legal:

Na espécie examinada, embora o objeto imediato da ação seja uma Resolução da Agência Nacional de Saúde, demonstra-se que o seu conteúdo produz aparente inovação normativa primária, sem respaldo constitucional ou legal, do que decorreria ou autorizaria a alteração substancial de planos de saúde pela nova norma posta pela autarquia, a justificar a presente medida de urgência.

Em 30 de julho de 2018, por sua vez, a Diretoria Colegiada da Agência Nacional de Saúde Suplementar deliberou, na 490ª Reunião Ordinária, no sentido de revogar o ato normativo já suspenso pela referida liminar, “tornando, por conseguinte, sem efeito o ato de publicação da Resolução Normativa nº 433, de 27 de junho de 2018”.

Por consequência, o ministro Celso de Mello, ao qual foi distribuída a ADPF 532, despachou, no dia 1º de agosto de 2018, na volta do recesso forense, no sentido de declarar prejudicada a ADPF em questão, dada a revogação superveniente da norma.

Consigna o despacho que:

Sendo assim, e em face das razões expostas, julgo prejudicada a presente arguição de descumprimento de preceito fundamental, por perda superveniente de seu objeto, tornando sem efeito, em consequência, a medida cautelar anteriormente deferida, inviabilizando-se, desse modo, a análise do pedido de intervenção de “amicus curiae” formulado pelo Sindicato dos Trabalhadores no Combate às Endemias e Saúde Preventiva no Estado do Rio de Janeiro” (grifos do original).

Ficou evidenciado, assim, que, quanto objetivo de proteção do consumidor, a RN 433/2018 não atendia aos seus pressupostos de validade jurídica e constitucional, devendo a questão ser objeto de iniciativa legislativa a ser amplamente debatida no curso de sua apreciação pelo Congresso e, evidentemente, orientada pelos princípios da proporcionalidade e razoabilidade, além de priorizar a defesa do usuário e não, como aponta a RN 433/2018, a “moderação” de utilização dos serviços de assistência médica, hospitalar ou odontológica no setor de saúde suplementar.

A regulação da saúde suplementar acha-se, assim, numa encruzilhada.

Apesar do reconhecimento jurídico-constitucional e da própria sociedade sobre a relevância e necessidade do papel normativo das agências reguladoras, que já completou vinte anos de sua implementação no Brasil, a atividade de elaboração de normas em instância estatal nenhuma pode prescindir dos requisitos básicos de transparência, legalidade e legitimidade. Somente a partir desse processo de formação de vontade, baseado em evidências, mas também conforme os limites legais, e sustentado tecnicamente, é que o poder regulador se convalida e se sustenta.

Uma instituição criada com o propósito de regular o mercado e superar as suas falhas, evitando que o poder econômico das operadoras e prestadoras privadas de assistência à saúde coloque em risco o bem mais precioso do ser humano – a vida –, mas também para disciplinar a prestação de serviços de forma a preservar a eficiência e sustentabilidade do mercado privado de saúde, acaba por ter a sua credibilidade abalada em face da precariedade e insustentabilidade de suas decisões normativas.

Apesar dos avanços obtidos em seus mais de dezoito anos de existência, e do uso intensivo de recursos de tecnologia da informação para monitorar e fiscalizar o setor de saúde suplementar, e de importantes medidas adotadas em prol dos usuários, a atuação recente da ANS evidencia que ainda há muito que ser feito para que cumpra a sua missão institucional e não seja submetida aos interesses do mercado.

Maior transparência, rigor técnico, decisões baseadas em evidências, mas também maior abertura à participação, escrutínio e controle social são essenciais para que as agências reguladoras, em especial na regulação social, exerçam as suas funções a contento. Indicações e nomeações de dirigentes não podem estar subordinadas a interesses do mercado, nem refletir apenas escolhas baseadas em uma “expertise” detida, em tese, apenas pelos que exploram economicamente a atividade

Sem isso, vulneram-se a economia, a sociedade e o usuário de serviços que são, ainda que prestados por entidades privadas, essenciais a sua existência.

Luiz Alberto dos Santos é advogado (UFRGS), especialista em Políticas Públicas e Gestão Governamental (Enap), mestre em Administração e doutor em Ciências Sociais (UNB). Consultor legislativo do Senado Federal, foi subchefe de Análise e Acompanhamento de Políticas Governamentais da Casa Civil/PR (2003-2014). É professor da Ebape/FGV, FGV Management e Escola Nacional de Administração Pública (Enap)

[/nextpage]