Algumas contribuições para o debate sobre a distribuição da riqueza

Economia

É estratégico distribuir a riqueza (estoque) e a renda (fluxos) para garantir novo círculo virtuoso e duradouro de desenvolvimento. Não se trata de crescer com distribuição de renda e muito menos crescer para distribuir renda.

São necessários, e possíveis, significativos avanços estruturais da política econômica, inclusive mudanças de postura do BC, para o Brasil crescer entre 6% e 7% ao ano sem risco de recrudescimento da inflação. É fundamental, todavia, atingir entre 23% e 25% ao ano de investimentos em relação ao PIB. Porém, aumentar investimentos exige redução significativa de juros reais para alcançar patamar de cerca de 3% ao ano e, principalmente, expandir o mercado interno (inclusão social) e o mercado externo (aumento da competitividade, que demanda elevar a escala e modernizar a estrutura produtiva).

Nesse contexto, são indicadas proposições pragmáticas para o debate, considerando que melhorar a distribuição da renda e da riqueza, bem como superar problemas de infra-estrutura, é, no atual estágio de desenvolvimento do Brasil, pré-requisito fundamental para promover um novo ciclo de crescimento duradouro.

As sugestões supõem que novos sistemas fiscal, tributário, previdenciário e trabalhista serão estruturados com o duplo objetivo: redução da carga tributária para estimular investimentos e nova composição de encargos visando aumentar o nível de investimento e de emprego.

Além disso, é importante entender que as livres forças de mercado não são capazes de promover os objetivos apontados, o que nos leva a considerar que é imprescindível o exercício de ativa coordenação de governo.

Ignacio Rangel1identificou que o Brasil atravessava, em meados da década de 1980, uma nova fase de dualidade básica: elevada fragilidade financeira do setor público e das empresas estatais, o que inviabilizava investimentos governamentais em infra-estrutura e em setores intensivos de capital, e, de outro lado, excedentes financeiros crescentes gerados pelo setor privado, em processo acelerado de obtenção de lucros. Em outras palavras: a caracterização de um pólo de antiociosidade e outro de ociosidade.

O governo e, em particular, o BNDES, equivocadamente, utilizaram o diagnóstico de Rangel para implementar um processo de privatização sem quaisquer objetivos. E o mais grave: usaram recursos do Fundo de Amparo ao Trabalhador (FAT) e outros recursos fiscais e parafiscais (títulos públicos a vencer pelo valor de face) para financiar aquisições de estatais, a preços aviltados, o que agravou a fragilidade financeira do setor público.

Resgatando Rangel, verifica-se que o Brasil apresenta hoje, em síntese, um quadro de “dualidade contemporânea”, cuja eliminação promoverá a expansão de mercado interno, a elevação da competitividade externa e, com certeza, um novo círculo virtuoso de desenvolvimento no que tange à redução significativa das desigualdades sociais e regionais.O pólo de ociosidade, que concentra recursos excedentes, está constituído de:

• instituições financeiras (bancos, seguradoras, fundos de pensão, administradoras de planos de previdência);

• rentistas (10% da população que se apropria de 50% da renda nacional, mas tem propensão média a consumir 60% de seus rendimentos, logo poupa 40% de seus ganhos, o que equivale a uma poupança agregada de cerca de 20% da renda nacional);

• detentores de riquezas financeiras e patrimoniais acumuladas que obtêm efeitos-riqueza (juros, lucros, dividendos, aluguéis, remessas de lucros para o exterior);

• especuladores internacionais que aplicam capitais externos voláteis no mercado financeiro brasileiro;

• multinacionais que enviam vultosas remessas de lucros ao exterior;

• governos que não alocam recursos fiscais escassos segundo melhores prioridades.

É nítido o pólo de antiociosidade que demanda investimentos:

• estratos sociais de baixo poder aquisitivo, que devem ser incluídos na sociedade de consumo de massas;

• infra-estrutura, cujos investimentos otimizam sinergias, complementaridades e externalidades empresariais setoriais e regionais;

• sistemas de inovações tecnológicas;

• cadeias intersetoriais cujo adensamento e enobrecimento de seus principais elos resultou em maior competitividade sistêmica.

É estratégico, portanto, mobilizar instrumentos operacionais disponíveis e criar mecanismos institucionais capazes de promover a transferência de recursos excedentes do pólo de ociosidade para o pólo de antiociosidade.

O desempenho empresarial recente possibilita canalizar parcela da geração de recursos excedentes para promover investimentos em programas de inclusão de segmentos sociais, em projetos fundamentais de infra-estrutura, em iniciativas propulsoras de desenvolvimento tecnológico e na expansão/modernização da estrutura produtiva.

Entre os instrumentos operacionais disponíveis, deve ser ressaltado o novo papel do Banco Central e dos bancos oficiais, e entre as propostas de inovações institucionais são sugeridas medidas capazes de acelerar a inclusão social, estimular investimentos em infra-estrutura, fortalecer cadeias intersetoriais estratégicas e viabilizar avanços tecnológicos.

Obsoletismo governamental de gestão<

A ênfase aqui é mostrar que o elevado custo de capital, ao lado do estreito mercado interno, está entre os principais entraves aos investimentos no Brasil.

Assim como em ciclos curtos de investimentos, as empresas com capacidade de formação de hedges com exportações podem tomar empréstimos e, principalmente, captar capitais de risco no mercado internacional, porém colaboram para elevar a vulnerabilidade externa (ver quadro 1).

O longo período caracterizado pela falta de investimentos na expansão da capacidade e na modernização da estrutura produtiva, bem como em estradas, ferrovias, portos, energia e logística de um modo geral, resultou em graves obstáculos ao escoamento e à distribuição de mercadorias no Brasil, impondo desperdícios, custos de transação e dificuldades para exportações.

O longo período caracterizado pela falta de investimentos na expansão da capacidade e na modernização da estrutura produtiva, bem como em estradas, ferrovias, portos, energia e logística de um modo geral, resultou em graves obstáculos ao escoamento e à distribuição de mercadorias no Brasil, impondo desperdícios, custos de transação e dificuldades para exportações.

São visíveis os efeitos sobre a qualidade resultantes da prolongada falta de manutenção sob a gestão estatal, quanto à incapacidade da oferta em atender à demanda. Entre os exemplos mais gritantes estão a insuficiência na geração de energia elétrica, que já levou ao “apagão”; o estado deplorável das rodovias, que resulta em elevados custos operacionais; a ineficiência portuária, que onera as exportações e prejudica a competitividade sistêmica.

Em um mundo com economia globalizada e relações altamente competitivas, infra-estrutura moderna é fundamental para garantir a produtividade e o nível de competitividade de um país.

Logo, mesmo considerada a tendência de maior participação do setor privado nos investimentos em infra-estrutura e em sua operação, deve-se levar em conta que um país com a extensão territorial do Brasil evidencia que sempre será importante a presença governamental. É inegável o avanço conseguido com as concessões, que, em parte, detiveram a deterioração das instalações fixas e dos equipamentos de apoio aos serviços infra-estruturais

Todavia, nas concessões, a cobrança da tarifa ao usuário remunera os investimentos e os padrões de operação definidos para seu prazo de vigência – a engenharia financeira se baseia no conceito de que, para ser viável, um projeto tem de ser financiável. O escalonamento de prioridades e a escolha de projetos se tornam mais seletivos e menos centrados na ótica da obra pública. O que está em jogo é a rentabilidade no longo prazo, capaz de atender às expectativas dos investidores e balizada pelas exigências do poder concedente.

Nesse sentido, surge a lei das Parcerias Público-Privadas (PPPs), cujos custos de implementação de infra-estrutura e/ou operação de um serviço público podem não ser cobertos pela tarifa e, por conseqüente, não é passível de concessão convencional. Trabalha-se com o conceito de “tarifa sombra”: o diferencial (ou integral) da tarifa é subsidiado pelo poder público. A parceria definida, contratualmente, estabelece as regras e os compromissos dos parceiros públicos e privados. Entre outros dispositivos, permite-se que o setor público assuma riscos vedados pela legislação anterior.

Acelerar a implementação de PPPs, assim como investimentos em expansão/modernização da capacidade produtiva, exige reduzir os custos de capital: juros mais baixos, prazos adequados de financiamentos e mecanismos capazes de gerar novas engenharias financeiras.

Mecanismos operacionais disponíveis

Reduzir custos de capital para estimular investimentos com a expectativa de rentabilidade de 8% a 10% ao ano para garantir permanentes fluxos de recursos para infra-estrutura e projetos intensivos em capital e tecnologia exige baixar a TJLP para 6,5%, assim como os spreads e comissões do BNDES e de seus agentes financeiros, para competir com as aplicações financeiras. Ou seja: o custo de oportunidade do capital deverá se situar entre 10% e 12% ao ano para competir com a remuneração obtida via aplicações financeiras de curto prazo, a qual pode ser tomada como proxy do custo de oportunidade do capital, o que aponta para a redução da taxa Selic aos níveis máximos de 3%, 4% reais ao ano.

A permanecerem as atuais taxas de juros, os empreendimentos capazes de atrair investimentos se restringem às atividades que apresentam alta rotatividade de ativos operacionais, que oferecem perspectivas de elevada taxa de rentabilidade (superior a 15% ao ano) e mínimo prazo de retorno dos recursos alocados (baixo pay-back). São atividades que têm perspectivas de obter elevadas margens de lucros à custa de patamares de preços que podem, inclusive, exercer pressões inflacionárias.

Assim, os investimentos em infraestrutura e em expansão/modernização industrial intensiva em capital e tecnologia despertam menos o interesse dos empreendedores. Ademais, além da redução de spreads bancários e do fortalecimento do mercado de capitais, perfeitamente factíveis, é preciso haver linhas de crédito especiais para atender às necessidades de capital de giro que antecedem investimentos (pesquisas de mercado, elaboração de projetos, encomendas de máquinas e de insumos etc.) e, posteriormente, promovem o crescimento das transações mercantis resultantes dos próprios investimentos.

O Brasil ainda não conta com um modelo de financiamento maduro para uma expansão sustentada. O aperfeiçoamento dos instrumentos disponíveis e as inovações institucionais propostas procuram reunir uma série de medidas de operacionalização que poderão contribuir para a sustentabilidade da expansão econômica em andamento, transformando-a em “ciclo” de crescimento, tais como:

• Fundos de Investimentos em Participações (FIP) – Esse tipo de fundo foi instituído pela Instrução CVM nº 391/03, que dispõe que seja constituído sob a forma de condomínio fechado. Os FIPs podem se tornar veículos adequados para congregar os interesses dos investidores dispostos a participar dos projetos PPPs. Entretanto, cabe chamar a atenção que será preciso traçar diretrizes adequadas para a elaboração dos editais de licitação, de modo que as prioridades dos investidores estejam contempladas nos projetos, e vice-versa, permitindo maior alavancagem financeira em favor dos objetivos governamentais e privados; Mecanismos para financiar a infra-estrutura – Recém-sancionados pelo presidente da República na Lei nº 11.196/2005, também chamada Lei do Bem. Uma análise detalhada das disposições da MP do Bem que foram mantidas revela que será possível discutir as proposições não convertidas;

• Elevação do limite de enquadramento para micro e pequenas empresas de R$ 120 mil e R$ 1,2 milhão para R$ 240 mil e R$ 2,4 milhões, respectivamente. Além disso, os municípios tiveram a ampliação, de 60 para 240 meses, do prazo para parcelar dívidas com o INSS;

• Quanto ao mecanismo de depreciação acelerada já adotado, cabe sugerir a criação de fundos de investimentos basea dos na depreciação acelerada cruzada entre empresas. Um mecanismo dará às empresas a faculdade de utilizar os recursos envolvidos em sobras contábeis apuradas via mecanismos fiscais de depreciação acelerada em um fundo de investimento;

• Articulação entre o BNDES, o Banco do Brasil e fundos de pensão para a criação de empresas de venture capital, em particular para aproveitar oportunidades resultantes de pesquisas científico-tecnológicas da Petrobras (Cempes), da Vale do Rio Doce (CVRD), do Instituto de Pesquisa de Tecnologia de Telecomunicações, da Embrapa etc. e compatíveis com o desenvolvimento de pequenos empreendimentos de alta tecnologia (novos materiais, nanotecnologia, biotecnologia, biocombustíveis, minérios industriais e terras-raras etc.);

• Aperfeiçoamento das agências e dos marcos regulatórios para os setores rodoviário e ferroviário, de saneamento básico etc., a exemplo de recentes mudanças para o setor elétrico e de telecomunicações;

• Maior envolvimento de instituições como BB e CEF na implantação da Política Industrial, Tecnológica e de Comércio Exterior (PITCE);

• Convocação do BNDES, do BB e da Secretaria de Previdência Complementar (SPC), que controla os fundos de pensão, tanto para criar fundos de investimentos quanto para definir estratégias de reestruturação e de fortalecimento do mercado de capitais;

• Criar a BRPAR ou Probrasil2 (empresa nacional de ativos) – Capital a ser integralizado com ações do BB, da Petrobras, da Eletrobrás, do IRB, das ações pertencentes ao BNDESPar etc. O objetivo é capacitar o governo a participar, sempre que convocado, de preferência minoritariamente, de parcerias para viabilizar project finance de Sociedades de Propósito Específico (SPEs), constituídas para obter concessões e para as PPPs prioritárias envolvidas em grandes projetos de infra-estrutura (ver texto “Um Marco Reformista para a Retomada do Investimento”3;

• Utilizar, seletivamente, os depósitos compulsórios para redução de taxas de juros para investimentos prioritários, por meio de autorizações do Conselho Monetário Nacional. A flexibilização sempre deverá ter por objetivo canalizar recursos para algumas atividades prioritárias capazes de responder aos aumentos da produção diante de pressões efetivas e/ou projetadas da demanda. O objetivo pode e deve ser compatibilizado com o cumprimento das metas de expansão monetária necessárias e adequadas à consecução da política de estabilidade de preços;

• Estruturar novas linhas de crédito pelos bancos oficiais, em que as garantias tenham como base as estratégias empresariais e os planos de negócios que contemplem projetos de investimentos com comprovada viabilidade e garantidos por seguros especiais (seguro de performance). É perfeitamente factível substituir garantias reais por garantias baseadas em seguros e na própria formação de ativos resultantes do projeto objeto do financiamento;

• Fomentar a geração de novos fundos de investimentos setoriais e intersetoriais com gestão compartilhada entre os investidores, os usuários e os bancos. É factível formatar fundos mútuos de investimentos para outros setores, como telecomunicações, petroquímica, energia etc. É possível, também, estruturar fundos de investimentos setoriais. Setores com capacidade ociosa poderão aplicar em fundos de investimentos para financiar clientes, de modo a garantir a elevação de produção e de vendas das empresas investidoras (por exemplo, os setores de fertilizantes e de máquinas e implementos agrícolas podem constituir um fundo de investimento a ser aplicado no crédito para investimentos e para custeio da produção agrícola);

• Instituir um fundo de investimentos com recursos externos (Fundo Mútuo de Investimentos), que pode ser criado pelo BB, em parceria com o BNDES, aproveitando o interesse de investidores institucionais externos em associar-se aos grandes fundos de pensão brasileiros em projetos de investimento com maturação a longo prazo, inclusive os de infra-estrutura;

• Estudar a viabilidade de estruturar um fundo de investimentos garantido por 20% a 30% das reservas internacionais para participar de projetos intercontinentais de infra-estrutura capazes de obter rentabilidade superior às aplicações no mercado financeiro internacional. No caso brasileiro, as taxas de juros internas são altas e, por isso, é igualmente alto o custo de acumular reservas;

• Rever estímulos tributários para a criação de títulos públicos e privados de longo prazo, tais como a implantação de um sistema de tributação declinante (quanto maior o prazo de aplicação financeira, menor a tributação). Por enquanto, o alongamento dos prazos ainda se restringe a 24 meses, e cabe buscar alternativas para atração de recursos com prazos bem mais longos. Por exemplo, títulos de 30 anos com zero de tributação de IR, IOF, CPMF, o que reduz custos de transação envolvidos nas intermediações bancárias quando de reaplicações financeiras, principalmente dos fundos de pensão e de investidores institucionais de um modo geral;

• Estruturar moderna trading, por meio de parceria de BNDES, BB e outros bancos, empresas de engenharia, Petrobras, CVRD e outras exportadoras, especialmente desenhada para complexas operações de financiamento. O propósito é maximizar exportações de serviços acompanhadas de vendas de insumos, máquinas, equipamentos e componentes etc., através de linhas específicas de financiamento;

• Criar mecanismos para melhorar os sistemas de logística, de transportes e de portos, através de apoio à instalação de Plataformas Logísticas Integradas (complexo empresarial compreendendo estação aduaneira do interior, delegacia da Receita Federal, agência bancária, centro de serviços, minidistritos industriais, áreas para armazenagem e para movimentação de cargas), estrategicamente localizadas, com o objetivo de dinamizar regiões intermodais – rodovias e ferrovias – com vocações exportadoras, o que certamente reduzirá custos de escoamento, de distribuição e de transação de mercadorias.

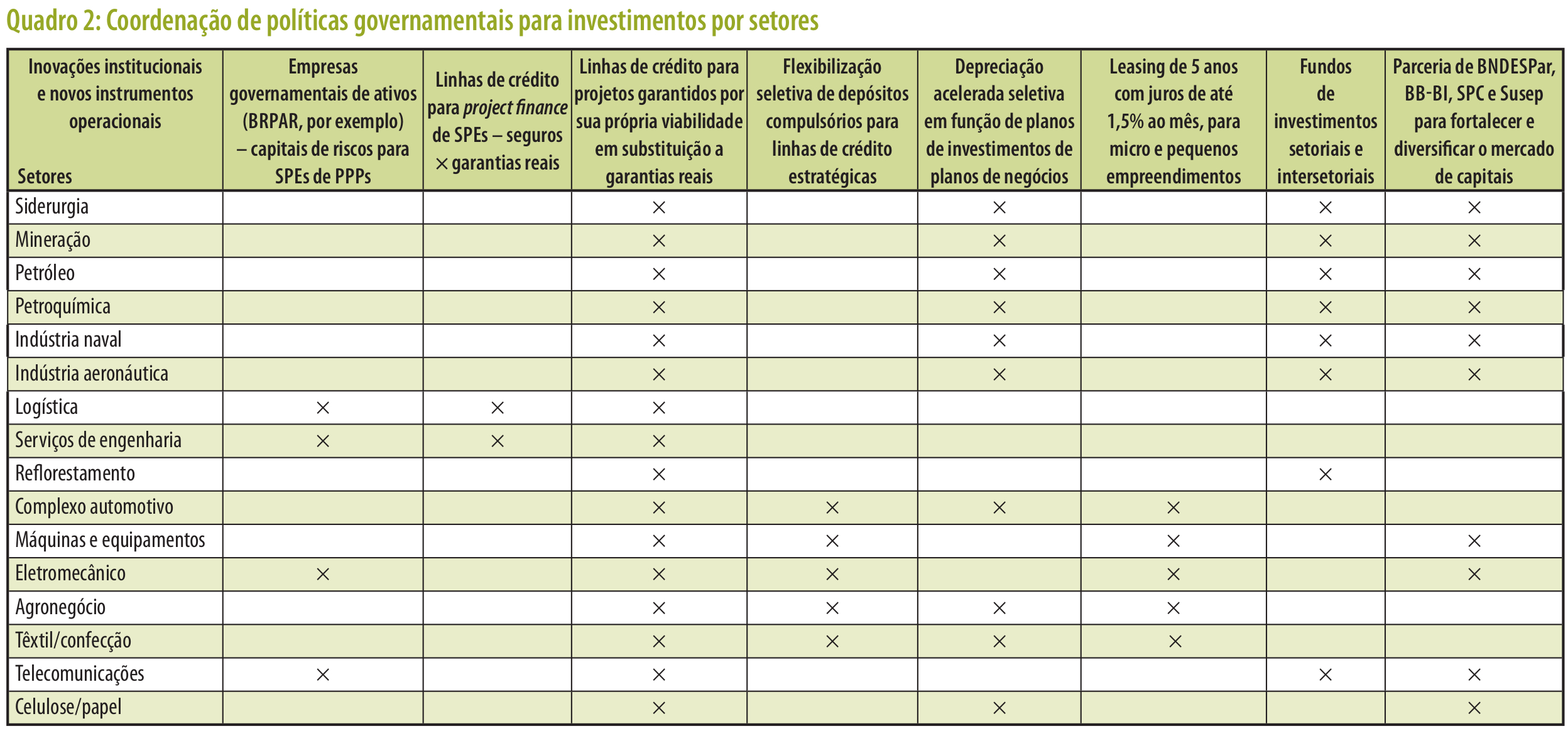

O Quadro 2 sintetiza uma combinação de instrumentos operacionais e de inovações institucionais.

Cabe sugerir, finalmente, algumas medidas para melhor aproveitamento de vantagens comparativas estáticas, como a exploração de recursos naturais (minérios industriais estratégicos, terras-raras, petróleo, biodiversidade etc.), e adequado sistema de geração de vantagens comparativas dinâmicas (inovações do sistema de financiamento dos investimentos, diferenciado aparato de apoio ao desenvolvimento científico e tecnológico etc.), que serão capazes de estimular a expansão e a modernização da estrutura produtiva voltada tanto para o mercado interno quanto para a substituição de importações e a elevação de exportações.

Nesse sentido, será fundamental a coordenação ativa do governo para estimular a criação de empresas vocacionadas para o aproveitamento de oportunidades inerentes aos próprios ciclos de crescimento. Essas empresas, que se caracterizam por elevada criatividade e ousadia, além das eficazes estratégias que implementam em cada período de crescimento dos seus negócios, podem se tornar grupos econômicos altamente competitivos no ambiente internacional ao contar com estímulos governamentais próprios do exercício de suas funções estruturantes na promoção do desenvolvimento.

O governo tem, portanto, concretas possibilidades para implementar ousado plano de metas, capaz de avançar no processo de distribuição de renda e implantar um novo padrão de financiamento baseado na acumulação de riqueza sem necessitar recorrer a empréstimos internacionais.

Cézar Manoel de Medeiros é economista, doutor pelo Instituto de Economia da UFRJ