Próximo mandato deverá avançar no debate sobre a regulação do Sistema Financeiro Nacional

Economia

Um desafio importante para o próximo mandato presidencial é avançar no debate sobre a regulação do Sistema Financeiro Nacional, quase ausente da agenda do Legislativo, para buscar uma política regulatória pró-interesse coletivo, que supere o atual padrão de financeirização da acumulação bancária

Regulamentação do Sistema Financeiro precisa ser efetivada. Foto: E. Amaral

A campanha eleitoral para as eleições gerais de 2010 está no centro da cena política. Mais uma vez, a sociedade brasileira se encontra diante de um momento institucional propício, próprio dos regimes democráticos, para convocar os eleitores e o conjunto das forças sociais e políticas a debater os rumos do país. Nesse espírito democrático e cívico, este artigo visa discutir a regulamentação do Sistema Financeiro Nacional (SFN), tarefa ainda inconclusa, que a campanha da candidata à Presidência Dilma Rousseff deveria se comprometer a levar a termo no próximo governo encabeçado pelo PT.

A Constituição Federal de 1988 estabeleceu, no caput do art. 192, que o SFN deveria promover o desenvolvimento equilibrado, servir aos interesses da coletividade e ser regulamentado em lei complementar. Além disso, continha oito incisos e três parágrafos com alguns dos conteúdos que a referida lei deveria normatizar, entre os quais a limitação da taxa de juros reais, cujo teto máximo era de 12% ao ano. Após quinze anos de muita polêmica em torno do art. 192, em maio de 2003, já no primeiro governo Lula, foi aprovada pelo Congresso Nacional, sob coordenação política da bancada governista, a Emenda Constitucional n.º 40, que modificou o caput do art. 192 e suprimiu todos os incisos e parágrafos. O novo caput determinou a regulamentação do SFN por meio de leis complementares, e não mais uma única lei, mas manteve a diretriz de que lhe cabe promover o desenvolvimento equilibrado do país e servir aos interesses da coletividade. Além do mal-estar que a limitação da taxa de juros produzia, havia grande pressão dos grupos financeiros e de várias bancadas parlamentares para que o SFN pudesse ser regulamentado em leis específicas para cada tipo de conteúdo em questão. A bancada governista foi, assim, levada a aprovar a PEC 53, em 2003, de autoria dos senadores José Serra e Jeferson Perez, resultando na EC 40/2003. No entanto, após a aprovação dessa emenda, o debate sobre a regulamentação do art. 192 praticamente desapareceu da agenda do Legislativo.

E qual é a importância de regulamentar o art. 192 da Carta Magna? Os parlamentares constituintes, preocupados com as características estruturais oligopólicas e pouco competitivas do SFN, com os abusos desse setor da economia e considerando que ele deveria servir às necessidades de desenvolvimento econômico do Brasil, decidiram por sua reorganização por meio de lei complementar. Mas a nova regulamentação ainda não veio, e o SFN prossegue com ineficiências estruturais, cuja magnitude o impede de realizar os objetivos que a Constituição lhe estabeleceu. Carvalho (2004), por exemplo, avalia o seguinte: "O SFB [Sistema Financeiro Brasileiro] precisa ser reformado com vistas a aumentar sua eficiência medida por três objetivos: canalizar recursos para a sustentação do gasto privado, com particular ênfase no investimento produtivo; diminuir o custo do capital para empresas e consumidores; e promover o acesso de grupos de renda mais baixa a serviços financeiros e a novas classes de ativos"1. Esse diagnóstico considera as transações com a dívida pública ainda uma fonte de ganho fundamental das instituições financeiras, que concorrem com a alocação produtiva de seus recursos.

Em estudo realizado em 2009, no contexto da recente crise internacional e da reflexão sobre as alternativas, o Ipea aponta as seguintes insuficiências do SFN, mesmo após as significativas transformações ocorridas nessa indústria desde os anos 19902 : grau ainda elevado de exclusão bancária; alto custo do crédito bancário (taxa média de juro real muito acima da verificada nos EUA e na Zona do Euro), além de sua distribuição ser muito concentrada geograficamente nas regiões mais desenvolvidas do país3; os bancos estrangeiros aqui atuantes oferecem crédito, para pessoa física ou jurídica, a preços que podem chegar a dez vezes o valor cobrado no país de origem; concentração bancária, causada tanto pela redução do número de instituições financeiras que caíram de 230, em 1996, para 156, em 20074- como pelo fechamento de cerca de 2 mil agências entre 1990 e 2007; concentração das agências bancárias nas 26 capitais do país e no DF, enquanto 9% dos municípios não as possuem. O estudo conclui que a indisponibilidade de crédito barato e as insuficiências de inclusão e de atendimento à população representam "um obstáculo para atingir um padrão de crescimento econômico mais elevado" e "o crédito continuará sendo a força motora para dar sustentação ao crescimento e gerar sua transformação num círculo virtuoso de desenvolvimento".

O crédito ainda é relativamente escasso no Brasil comparativamente a outros países, embora a relação crédito-PIB venha crescendo desde 2002. Em dezembro de 2009, o jornal Valor avaliou o seguinte: "O crédito é um importante propulsor da economia, porque dá sustentação aos investimentos e ao consumo. No Brasil, o indicador deve fechar 2009 em torno de 48% do PIB e, mesmo o volume recorde previsto para 2010, ainda ficará muito abaixo do nível de países desenvolvidos e emergentes. Nos Estados Unidos, o volume atingiu 187% do PIB no ano passado. Na China, 123%; na Índia, 78%"5.

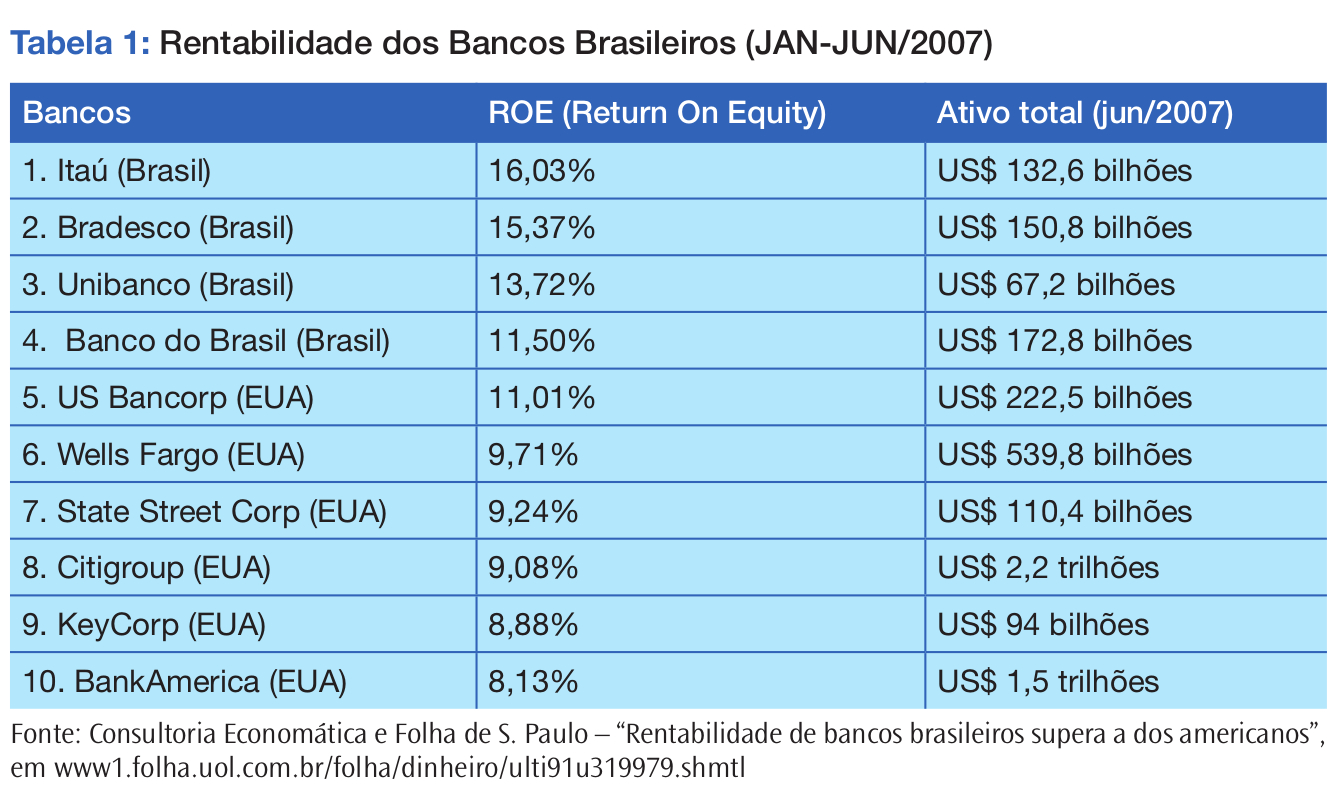

Por outro lado, embora o sistema financeiro nacional não cumpra, efetivamente, sua missão social constitucional, os bancos brasileiros estão entre os mais lucrativos do mundo. Eles têm alcançado, por exemplo, taxas de lucro superiores às dos principais bancos privados norte-americanos, e isso desde antes da crise financeira internacional, como mostra a Tabela 1.

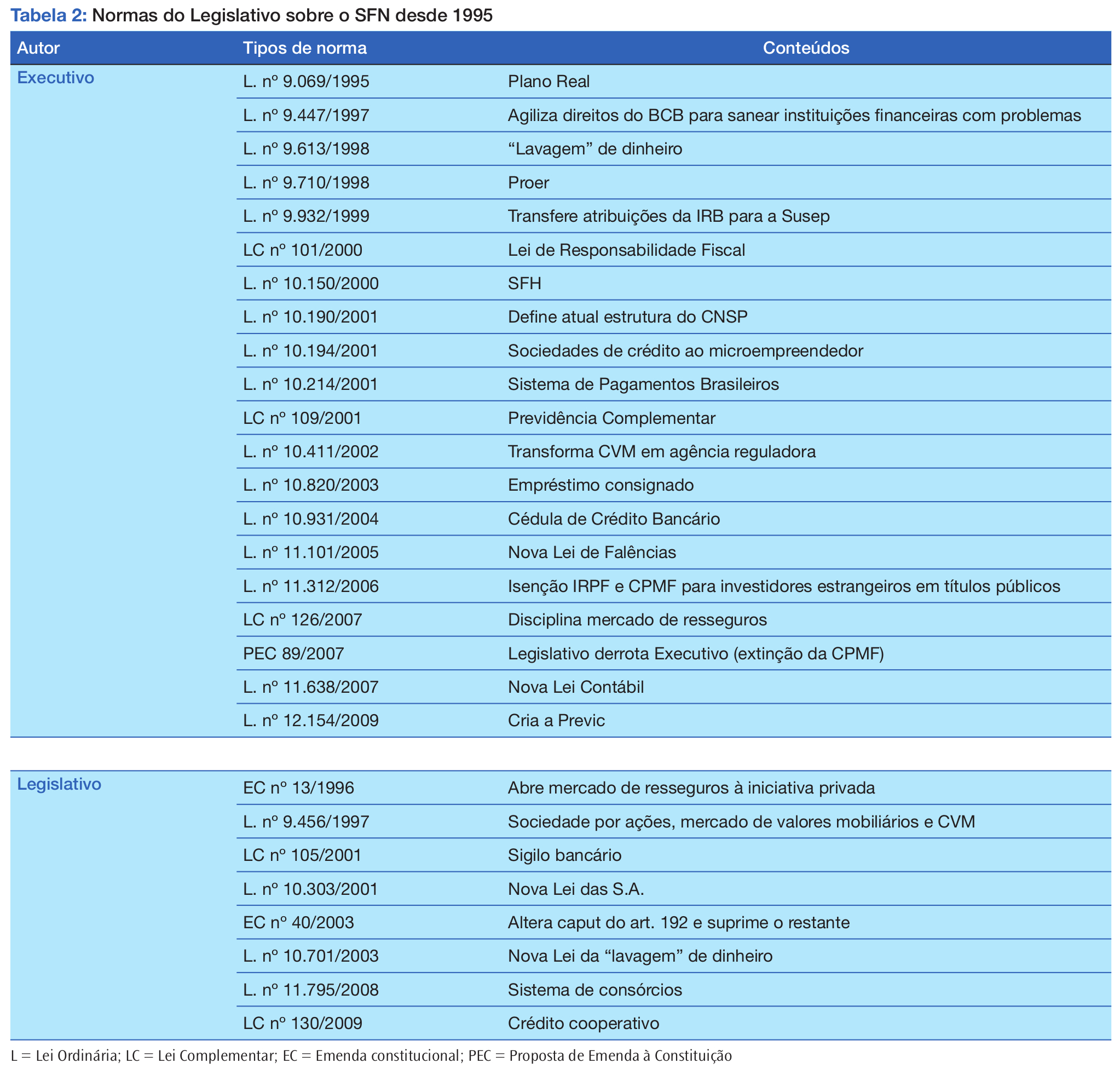

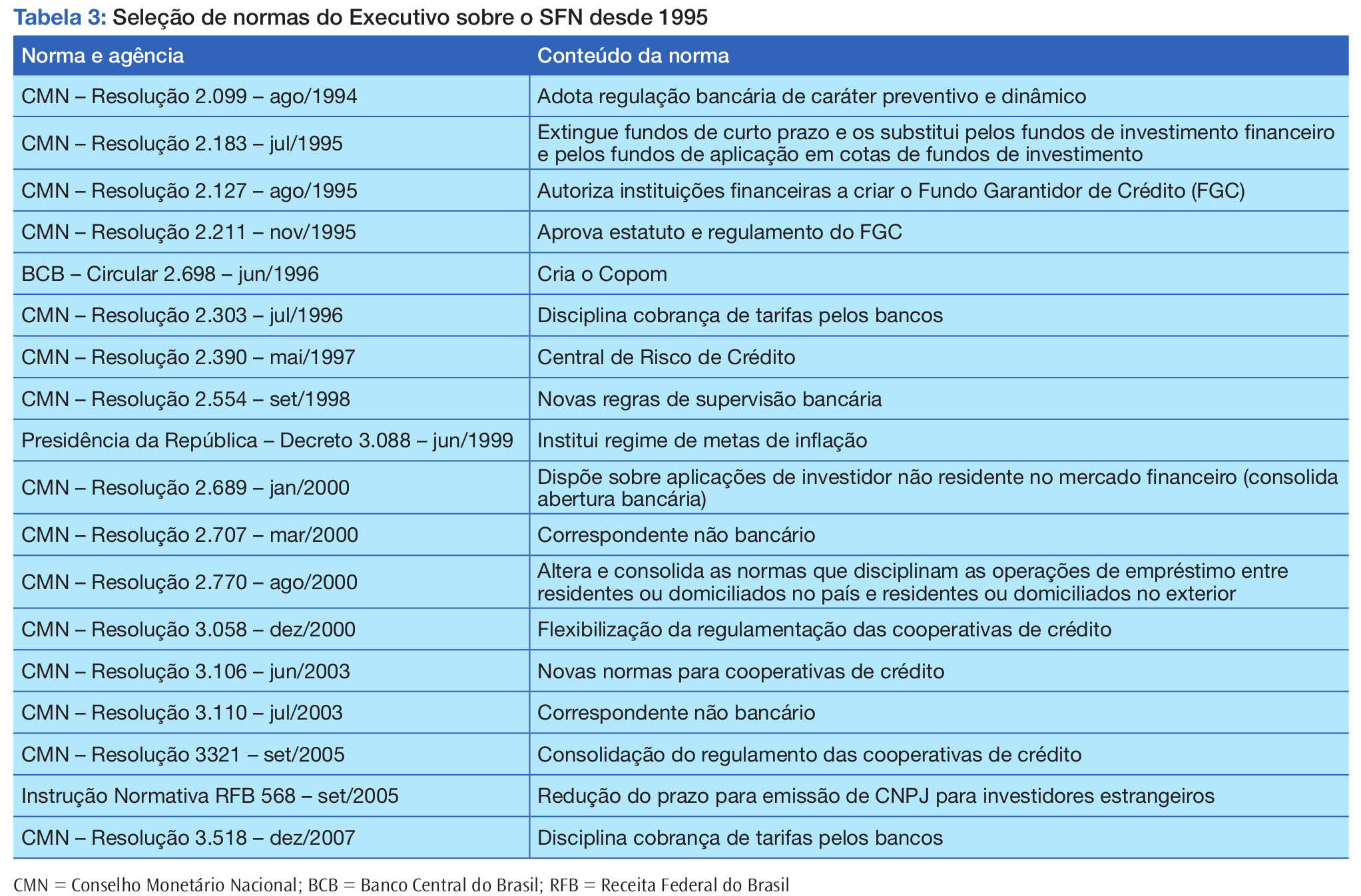

Sobretudo desde o Plano Real (1994), o SFN vem sendo reformulado, por iniciativas legislativas predominantemente oriundas do Poder Executivo ou por normas editadas pelo Conselho Monetário Nacional (CMN), como se pode verificar nas Tabelas 2 e 3. O caráter dessas mudanças é ainda demasiadamente orientado para o mercado, várias vezes, inclusive, para responder às crises externas ou internas. Falta uma nova regulamentação estrutural do SFN, uma reorganização que defina sua função social no processo de desenvolvimento sustentado do país. Embora ao longo dos dois governos do presidente Lula vários passos de melhora tenham sido dados, como o fortalecimento da ação dos bancos públicos, a diminuição da média da taxa Selic (em relação aos dois governos de FHC), a implementação do crédito consignado, a queda na relação dívida pública-PIB, o aumento da relação crédito-PIB, entre outros, o destravamento do crédito e a efetiva inclusão bancária são desafios que persistem.

Segundo dados de 2007, da Associação Brasileira de Bancos (ABBC), 25 milhões de famílias, que se concentram nas periferias das grandes cidades brasileiras, não possuem contas bancárias. O custo do capital no Brasil é muito elevado, assim como o spread bancário. O avanço das mudanças requer a formação de uma coalizão política que implemente uma política regulatória do SFN voltada aos interesses da coletividade, que supere o padrão de acumulação financeirizado no qual os bancos estão inseridos. O Reino Unido, em 1997, pelas mãos do Partido Trabalhista, e a Alemanha, em 2001, pela direção política da coalizão entre Social-Democracia e Verdes, implementaram uma ampla reforma regulatória, com forte foco nos interesses dos consumidores financeiros e na accountability das agências monetárias e financeiras em relação ao sistema político6. A mudança socialdemocrática é possível.

A Central Única dos Trabalhadores e a Confederação dos Trabalhadores do Ramo Financeiro (Contraf) lutam, há mais de vinte anos, pela regulamentação do art. 192. Recentemente, o Sindicato Nacional dos Funcionários do Banco Central (Sinal) reuniu várias centrais sindicais e outras forças sociais e políticas para debater o tema. O Sinal está se mobilizando por uma regulamentação do art. 192 que garanta um "sistema financeiro cidadão". O Ipea tem apoiado tecnicamente esse debate.

Desde 1988, vários projetos de lei complementar foram elaborados no Senado e na Câmara dos Deputados com o objetivo de cumprir a missão constitucional destinada ao Legislativo. No entanto, esse dever republicano fundamental ainda não foi feito. Enquanto isso, várias normas do Executivo e decisões do Judiciário se apoiam na Lei Bancária do regime militar (nº 4.595/1964), à qual os constituintes quiseram revogar com a nova regulamentação a ser feita.

Em junho de 1999, por decreto da Presidência da República, foi instituído o regime de metas de inflação, enquanto o art. 48 da Constituição dá ao Congresso Nacional poder de dispor sobre "matéria financeira, cambial e monetária, instituições financeiras e suas operações". Ou seja, o Legislativo não está efetivamente exercendo suas prerrogativas constitucionais nessas áreas de políticas públicas. Para os cientistas políticos Maria Rita Loureiro e Fernando Abrucio, a prestação de contas do Comitê de Política Monetária (Copom), do Banco Central do Brasil (BCB), e a do CMN ao Congresso é mera formalidade. "A composição desses órgãos e a ausência de mecanismos efetivos de controle de suas decisões exprimem padrão típico de gestão macroeconômica no Brasil: arenas restritas e fechadas a demandas da sociedade, tidas como causadoras de desequilíbrios monetários ou fiscais"7.

As instituições monetárias brasileiras, na verdade, respondem, principalmente, ao mercado financeiro, ou seja, a uma parte do demos. Assim, é urgente que o Poder Legislativo se capacite para controlar o BCB. Um dos mais importantes conteúdos da regulamentação do art. 192 é exatamente estabelecer efetivos mecanismos democráticos de accountability e de controle nas relações do Congresso com o BCB. Os vínculos do BCB com os bancos privados são muito próximos. Desde o Plano Real, o processo de centralização da autoridade monetária nas mãos do BCB tem afastado essa agência do controle dos políticos eleitos, mas aproximado-a do setor privado.

A pesquisa Focus de expectativas de mercado, por exemplo, feita pelo BCB para subsidiar decisões de política monetária, coleta indicadores basicamente da indústria financeira, enquanto a política monetária diz respeito a todos os agentes econômicos, como os empresários do setor produtivo, assalariados, agricultores, comerciantes, profissionais liberais etc. Cada vez que o Copom aumenta a taxa de juros, como ocorreu em abril, 8,75% para 9,5%, e em junho, quando mais 0,75% a elevou para 10,25%, a dívida pública cresce vários bilhões de reais. Quem ganha com isso são os rentistas, em especial a minoria milionária que possui o filé-mignon dos títulos públicos. E quem perde são os milhões de brasileiros que almejam que os recursos do orçamento público sejam destinados ao incremento das políticas sociais e das políticas de geração de emprego e renda.

Marcus Ianoni é professor do Departamento de Ciência Política da Universidade Federal Fluminense