O debate sobre desindustrialização no Brasil tem mobilizado importantes setores, mas o foco em aspectos conjunturais é insuficiente para a compreensão do tema

Economia

As provas de desindustrialização no Brasil durante o período neoliberal são incontestes. Sua estabilização, mas com elevação do coeficiente importado, entre 2004 e 2008, também encontra suporte nos fatos. Do mesmo modo, são fortes as evidências de uma nova rodada de desindustrialização após 2010. Nesse sentido, é urgente a formulação de uma política de reindustrialização do país

Brasil tem estrutura industrial complexa e diversificada. Foto: Juca Varella/Folhapress

O debate sobre a desindustrialização no Brasil tem mobilizado a energia de intelectuais, acadêmicos e, mais recentemente, de importantes entidades de classe, patronais e de trabalhadores. A discussão do tema, porém, não se restringe à economia brasileira ou às demais economias periféricas. Tem sido uma questão de grande relevância no desenvolvimento recente das economias centrais, em particular da americana, às voltas com um declínio substantivo do valor agregado e do emprego industrial.

No caso brasileiro, um importante vício desse debate deve-se ao fato de ter se concentrado em aspectos conjunturais, relevantes, mas insuficientes para uma compreensão abrangente do tema. Para tratá-lo de forma conveniente é necessário recuperar suas dimensões históricas. Essa é a proposta deste texto, que se inicia com a análise do significado da industrialização para o desenvolvimento capitalista tanto nos países centrais quanto nos periféricos. Em seguida, recupera-se brevemente o movimento recente da industrialização brasileira, da crise da dívida ao momento atual, passando pela era do neoliberalismo.

Capitalismo e industrialização

Os distintos sistemas econômicos possuem relações sociais de produção quanto às forças produtivas que lhes são característicos. Assim é também com o capitalismo, fundado em relações de trabalho assalariadas, e, predominantemente, no sistema fabril. Esse último compreende um conjunto de técnicas e maquinaria e também uma forma de organização do trabalho. Essas definições aparentemente simples são na verdade essenciais para a discussão da ideia de desindustrialização. Assim, por exemplo, questiona-se atualmente como caracterizar um capitalismo no qual a produção se realiza sem o significativo aporte de maquinaria e sem agrupamento de grandes contingentes de trabalhadores, vale dizer, sem o sistema fabril.

Tradicionalmente, a noção de forças produtivas capitalistas vai além do sistema fabril e abarca também um conjunto de setores ou departamentos. Nas fases iniciais do capitalismo havia apenas dois departamentos: o produtor de bens de consumo para assalariados e o produtor de meios de produção. Com o desenvolvimento surge por força da diferenciação social e, particularmente, em razão do aparecimento das classes médias, um segmento produtor de bens de maior valor unitário, os bens duráveis. Os vários capitalismos em determinados momentos históricos possuem ou a integralidade desses departamentos, ou parte deles. Pode-se afirmar que, quanto mais completo ou diversificado, mais desenvolvido, embora não se possa excluir do rol dos desenvolvidos alguns capitalismos mais especializados, mas com grande capacidade de introdução de mudanças tecnológicas. Há também particularidades quanto aos segmentos que constituem o setor de meios de produção, incluindo algumas especializações, como é o caso do Japão e da Alemanha, ou mesmo a presença de uma expressiva indústria para fins militares, como no caso americano e, recentemente, chinês.

Contudo, ao longo da história do capitalismo, as forças produtivas se modificaram substancialmente, no que tange tanto às formas de organização empresarial quanto à base tecnológica, que foram periodicamente transformadas pelas assim chamadas revoluções industriais. Em cada uma delas houve um conjunto de setores líderes associados a formas particulares de energia. Assim, por exemplo, durante a 1ª Revolução Industrial, que dura, grosso modo, de 1770 a 1870, o vapor era a principal forma de energia e as indústrias do ferro, têxtil e as estradas de ferro, os setores líderes. Mudanças incrementais nos processos produtivos e mesmo o aparecimento de novos produtos e setores caracterizam esses longos períodos, mas em alguns momentos as transformações se aceleram, dando origem a um novo paradigma. Tivemos então a 2ª Revolução Industrial, que vigora entre os anos 1870 e 1970, cuja forma primordial de energia é a eletricidade; o aço é seu principal material; a química, a indústria de base; e a crescente diversificação dos bens duráveis, seu carro-chefe.

Desde o final dos anos 1970 discute-se a vigência de um novo paradigma, a despeito do não surgimento de uma nova forma de energia. A microeletrônica como base da produção e a revolução nas telecomunicações constituiriam seus alicerces. No caso da primeira, o desenvolvimento de sistemas integrados permitiria sua disseminação num conjunto variado de bens (eletrônica embarcada). A segunda, embora não necessariamente um setor industrial, seria o veículo da propagação dos novos produtos – transmissão de dados, internet etc. Tanto a base de serviços desse novo paradigma tecnológico quanto o nível de renda dos países avançados estariam provocando um processo de desindustrialização. Os serviços têm como característica básica sua imaterialidade, distinguindo-se, dessa maneira, da atividade propriamente industrial. O fato de a nova revolução industrial ter como um dos segmentos líderes a tecnologia da informação implica crescimento expressivo do setor de serviços, organizados de forma capitalista, mas não industrial. Por outro lado, a renda média elevada desses países também implica um peso alto e crescente dos serviços no consumo das famílias, e mesmo das relações interindustriais, consolidando a perda de importância da indústria pelo lado da demanda.

Os processos de industrialização em países periféricos como o Brasil tiveram especificidades. Embora tenham se dado com diferentes velocidades e intensidades, sua característica comum é a existência de um bloqueio. Esse último adviria tanto das condições internacionais quanto das domésticas. No plano internacional, pode-se falar de arranjos ou ordens internacionais entre nações no âmbito político e empresas, no econômico. Assim, as ordens foram formadas por instituições e por padrões de concorrência intercapitalistas que exacerbaram ou reduziram o bloqueio à industrialização da periferia. No plano doméstico, as atividades econômicas preexistentes à industrialização, em larga medida condicionada pelo legado colonial das economias periféricas, bem como a natureza da coalização de classes que sustentava os estados nacionais constituíram importantes elementos condicionantes.

O que foi dito acima pode ser ilustrado com o ocorrido durante duas conjunturas históricas distintas, o período da ordem de Bretton Woods (1950-1979) e o da globalização (1980-2010). No primeiro, o bloqueio ao desenvolvimento da periferia foi atenuado pela ordem econômica regulada por instituições internacionais da qual participava o conjunto de economias nacionais do mundo capitalista. O eixo do crescimento era o mercado interno dessas economias e a concorrência intercapitalista implicava o deslocamento integral das empresas para essas economias, mormente para as de maior porte, configurando um padrão de concorrência multidoméstico. Durante esses trinta anos, a industrialização periférica avançou substancialmente, fundada não só na maior autonomia das economias nacionais em formular políticas de desenvolvimento como também na absorção de capitais por meio do Investimento Direto Estrangeiro (IDE). A grande empresa multinacional diversificada e integrada verticalmente foi sua principal forma de propagação.

No período da globalização, o bloqueio se acentuou, traduzindo-se num desempenho diferenciado da periferia. As economias nacionais perderam força na configuração da ordem internacional porque as instituições cederam espaço para os mercados. Esses últimos deixaram em grande medida de ser nacionais e passaram a ser globais, agregando simultaneamente o mercado de vários países, crescentemente liberalizados. O padrão de concorrência muda radicalmente, pautando-se pela fragmentação das cadeias produtivas, com a concentração das empresas e países mais importantes no core da produção e sua distribuição por empresas menos relevantes nos países periféricos (outsourcing).

Entre os países centrais, as novas formas de IDE seguem um padrão muito peculiar, no qual se busca concentrar mercados e reforçar o monopólio das técnicas, por meio de alianças estratégicas e com grande peso das fusões e aquisições. Para a periferia o padrão é a busca de menores custos, principalmente do trabalho, em alguns elos da cadeia produtiva. Em diversos países como o México e vários asiáticos, incluindo a China nos momentos iniciais da industrialização, isso deu origem à indústria montadora (maquila), com baixo adensamento das cadeias produtivas, ou baixa agregação de valor local. O êxito da industrialização foi marcado pela capacidade de algumas dessas economias – em particular a chinesa – de adensar as cadeias produtivas.

O caso brasileiro

A era de Bretton Woods, cuja tradução no Brasil foi o período nacional-desenvolvimentista, deixa como herança uma estrutura industrial bastante complexa e diversificada. Ao mesmo tempo, se faz acompanhar de certas características negativas que comprometerão seu desempenho durante a crise da dívida e na globalização. Essas peculiaridades foram a grande presença do capital estrangeiro na indústria mais avançada sem a preocupação devida com a internalização do conhecimento tecnológico ou a constituição de grupos nacionais com capacidade para controlá-lo. Por sua vez, a ausência de um sistema de financiamento de longo prazo induziu ao excesso de endividamento externo, criando uma vulnerabilidade de grande monta que se explicitou quando da contração do financiamento externo durante os anos 1980.

O pagamento da dívida externa ao longo de dez anos, entre 1982 e 1992, obrigou a economia brasileira a gerar permanentemente saldos comerciais, com severas implicações para a industrialização. Aqueles segmentos orientados para o mercado interno, que constituíam à época a maior parcela da indústria, cerca de 85%, abarcando os setores pesados produtores de meios de produção, cresceram e investiram muito pouco em razão da semiestagnação imposta pela restrição externa. Já os setores capazes de exportar, fundados na base de recursos naturais e no trabalho barato, mas representando apenas 15% da indústria, tiveram desempenho satisfatório. O ponto central a destacar é que, durante uma fase de aceleração do progresso técnico no plano mundial, que marca o início da 3ª Revolução industrial, a maior parcela da indústria brasileira permaneceu estagnada e desatualizou-se tecnologicamente.

O período inicial do neoliberalismo, nos anos 1990, trouxe uma ampla, rápida e descriteriosa abertura comercial, acompanhada por um período relativamente longo de apreciação da moeda nacional. Nesses anos, observa-se uma especialização regressiva da indústria brasileira, a qual perde os setores mais avançados tecnologicamente – exatamente aqueles que ficaram defasados ao longo dos anos 1980 e expostos à concorrência externa pereceram – e também é objeto de um significativo e quase generalizado esgarçamento das cadeias produtivas, sacrificando em cada setor, com raras exceções, os elos de maior intensidade tecnológica. Esse é um momento indiscutível de desindustrialização no Brasil.

A comparação internacional com o grupo de países desenvolvidos e em desenvolvimento ajuda a compreender o que ocorreu com o Brasil nesses anos. De acordo com os dados da Unido, órgão das Nações Unidas especializado em desenvolvimento industrial, a grande mudança na estrutura industrial após os anos 1990 foi o rápido crescimento da indústria de alta tecnologia. Nos países desenvolvidos sua participação aumentou de 25% para 50% do total. Essa tendência foi seguida pelos países em desenvolvimento e pelo Brasil, numa escala menor, pois o segmento ganhou, em ambos, cerca de 10 pontos percentuais de participação, chegando a algo em torno de 30% em 2010.

O aspecto mais relevante dessa transformação é o que ocorreu com o setor de material eletrônico e aparelhos e equipamentos de telecomunicações, o carro-chefe da 3ª Revolução Industrial: sua participação na indústria dos países desenvolvidos passa de 3%, em 2003, para 29%, em 2010. O mundo em desenvolvimento acompanha a mudança com menor intensidade, pois a participação sobe de 5,5%, em 1993, para 11%, em 2006, mas se estabiliza. O Brasil apresenta um quadro peculiar, dado que o peso dessa indústria cai ao longo do tempo. Ou seja, não conseguimos internalizar no país aquele segmento que é o mais significativo da transformação tecnológica contemporânea.

Ilustração: Casa da Cultura Digital

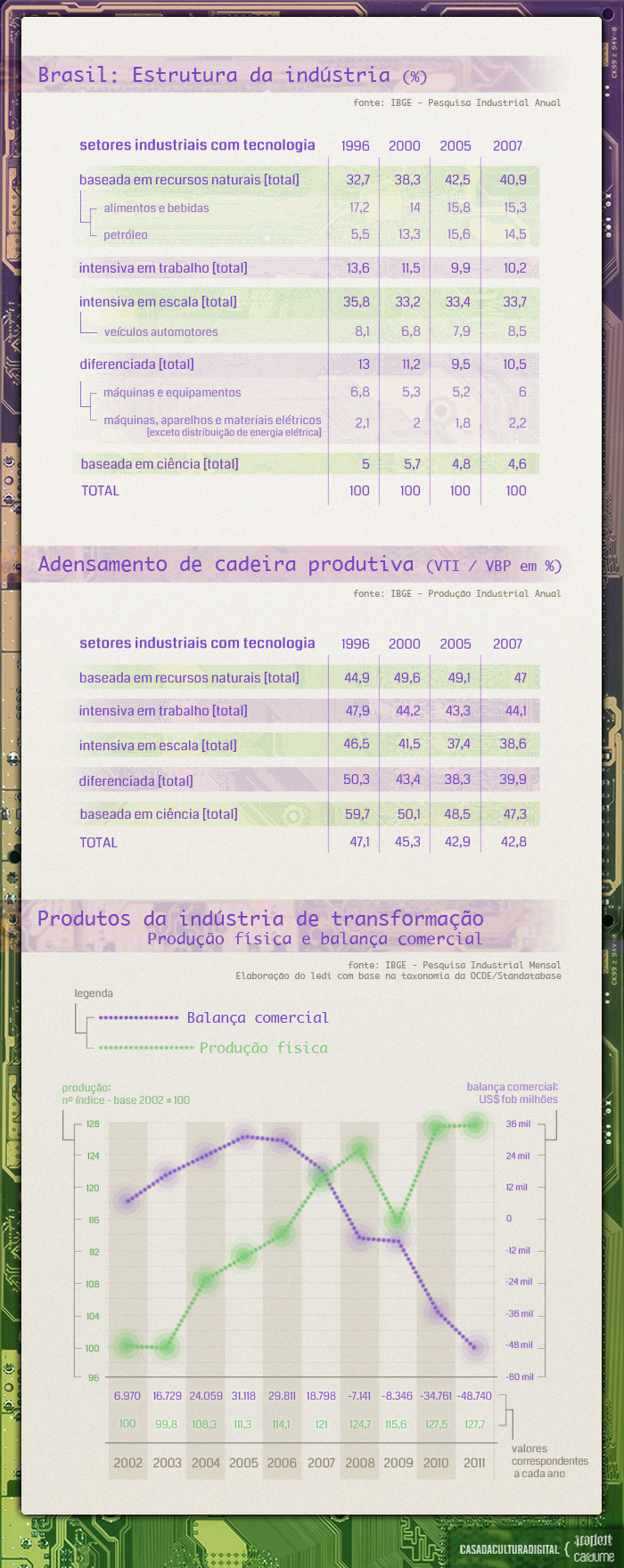

Os dados das tabelas ao lado retratam com propriedade o que se passou no Brasil após 1990. O primeiro aspecto a ressaltar é o crescente peso da indústria baseada em recursos naturais e particularmente do setor de petróleo e derivados, cuja participação multiplica-se por três entre 1996 e 2005, passando de 5% para 15% do total. Outro destaque é a perda de importância da indústria intensiva em trabalho – têxteis, confecções, calçados – até 2005, um fato inusitado num país com alto contingente de mão de obra.

Na denominada indústria intensiva em escala, a participação é estável, com ligeiro ganho de relevância da automobilística nos anos 2000. Afora esse segmento, essa indústria constitui, em grande medida, uma projeção da base de recursos naturais. No segmento mais avançado, há perda de peso da indústria diferenciada até 2005 e sua ligeira recuperação após essa data. Os setores que mostram maior capacidade de preservação são aqueles mais simples, sem conteúdo eletrônico expressivo. Já a indústria diferenciada apresenta participação estável, destacando-se o único segmento cuja participação aumenta, o de aviões. Nessas duas últimas indústrias, a ausência do segmento produtor de parte e peças eletrônicas lhes confere o caráter de montadora.

Os dados mostrados são inequívocos em caracterizar uma especialização regressiva da indústria brasileira e, num conceito amplo de forças produtivas, um processo de desindustrialização, com a perda dos segmentos mais avançados tecnologicamente. Esses dados são secundados por aqueles relativos ao adensamento das cadeias, nos quais se nota sua ocorrência apenas na indústria intensiva em recursos naturais. Nas demais, o adensamento ou se mantém estável, como na intensiva em trabalho, ou declinante, como na intensiva em escala, na diferenciada e na baseada em ciência. A despeito de o crescimento econômico depois de 2003 ter permitido a preservação da produção e da estrutura industrial, isso foi conseguido com menor densidade das cadeias produtivas e estabilização da desindustrialização.

O não aprofundamento da desindustrialização no período de aceleração do crescimento, entre 2003 e 2008, foi obtido a despeito da posição desfavorável da taxa de câmbio durante o período. Isso por motivos tanto estruturais quanto cíclicos. No primeiro plano, pode-se afirmar que a especialização regressiva observada nos anos 1990 conformou uma estrutura industrial de grande resistência, sobretudo no mercado interno, por conta de sua aderência à base de recursos naturais ou, no caso da indústria mais avançada, por seu caráter montador. O crescimento do período 2004-2008 permitiu uma expansão significativa da produção e do investimento, a despeito da elevação do coeficiente importado, determinado pelo vazamento da demanda interindustrial ou de consumo final.

Como é possível constatar no gráfico Produção física e Balança comercial, elaborado pelo Iedi, com o crescimento mais rápido da produção doméstica após 2004, o saldo comercial diminui progressivamente, com maior velocidade após 2007. De um lado, isso está ligado ao menor dinamismo das exportações industriais, em parte por conta da valorização do real. O fato essencial, contudo, dado que a estrutura industrial se manteve durante o período, foi o crescimento das importações, determinado pelo crescimento econômico no contexto de baixa densidade das cadeias, mormente nos segmentos tecnologicamente mais avançados e de maior elasticidade-renda.

Se, até 2009, não é seguro falar em rodadas adicionais de desindustrialização, o mesmo não pode ser dito para 2010 e 2011. O crescimento desproporcional das importações e do coeficiente importado expressos no crescimento exponencial do déficit evidencia a substituição intensa de produção doméstica por importações. Segundo as informações de fontes distintas, isso passa a ocorrer em uma gama muito ampla de setores e reflete a pressão competitiva exercida pelas empresas globais com excesso de capacidade, boa parte na China, e buscando na periferia compensação pelos mercados perdidos no centro

Considerações finais

As provas de desindustrialização no Brasil durante o período do neoliberalismo são incontestes. Sua estabilização, sem modificações substantivas na estrutura industrial, mas com elevação do coeficiente importado, entre 2004 e 2008, também encontra suporte nos fatos. Do mesmo modo, são constatadas fortes evidências de uma nova rodada de desindustrialização após 2010. À luz do que foi discutido neste texto, torna-se, portanto, imperiosa a formulação de uma política de reindustrialização do país. Dado o novo padrão de concorrência intercapitalista fundado na fragmentação das cadeias produtivas, essa estratégia não deve privilegiar nenhum setor da indústria em particular, mas procurar adensar as cadeias produtivas, ampliar o conteúdo local ou valor agregado doméstico em vários segmentos simultaneamente.

As prioridades da estratégia deverão contemplar o adensamento das cadeias nos eixos de expansão recente, tais como: a ampliação dos setores produtores de bens de consumo de massa, decorrentes da melhora da distribuição da renda; a reconstrução da infraestrutura econômica e social e a expansão das atividades fundadas em recursos naturais, mormente a indústria do petróleo. Da perspectiva dos instrumentos, essa é uma tarefa que supõe sua diversidade, combinação e ampliação da coordenação. Ou seja, necessita-se de uma política industrial que combine instrumentos cambiais, tarifários, creditícios, tecnológicos e uma capacidade de intervenção pública ampliada.

Ricardo Carneiro é professor do Instituto de Economia e diretor do Centro de Estudos de Conjuntura e Política Econômica da Unicamp e coordenador da Rede Desenvolvimentista (RedeD)