Receita divulga informações que ajudam a compreender as características da tributação das pessoas físicas e sua relação com a concentração de renda no país

Economia

Os novos dados divulgados pela Receita Federal dão mais argumentos à luta dos trabalhadores pela justiça fiscal e tributária. Em 2013, aqueles que compõem as três faixas superiores, a partir da renda de 40 salários mínimos mensais, representaram apenas 2,8% dos declarantes e seus rendimentos, 30% do total. Em relação ao patrimônio a tributação representou pouco mais de 4% do total da arrecadação tributária nacional (1,41% do PIB brasileiro) e o Imposto Territorial Rural, que, no país onde persiste uma exacerbada concentração de terras, representa apenas 0,02% do PIB

No Brasil, a tributação sobre a renda é voltada, preponderantemente, aos rendimentos do trabalho. (Foto: Fotos Públicas/Arquivo ABr)

A publicação de O Capital no Século XXI, de Thomas Piketty, não deixou dúvidas sobre a importância fundamental das fontes fiscais para o estudo da desigualdade de renda e de riqueza. Em sua pesquisa histórica sobre o tema, o economista francês utilizou dados e comparativos que abrangem três séculos e cerca de vinte países. A questão da desigualdade mereceu estudo profundo, sistemático e metódico, levado adiante por uma numerosa equipe de pesquisadores de todo o mundo.

Para tanto, ao lado das informações contidas nas contas nacionais, os dados disponíveis nos registros tributários tiveram papel preponderante no estudo. Retirados das declarações de imposto de renda, permitiram realizar análises comparativas, em alguns casos – como o do Japão e da Alemanha – desde o final do século 19 e, de modo geral, desde 1910 e 1920. A segunda fonte mais importante foram as declarações de patrimônio referentes aos tributos sobre fortunas e heranças, que possibilitaram as análises sobre a evolução da desigualdade da riqueza, embora para um grupo mais restrito de países. Ainda assim, no caso da França, o estudo retorna à época da Revolução Francesa, pois, como lembra Piketty, a fiscalização das heranças e grandes fortunas é mais antiga que a da renda.

Lamentavelmente, enquanto esses estudiosos debruçavam-se sobre dados fiscais de várias partes do mundo, o Estado brasileiro não os disponibilizava ao público, de modo a permitir o estudo comparativo, ao longo do tempo, de aspectos essenciais de nossa estrutura econômica e social. Tornou-se público, isto sim, que Piketty e sua equipe não puderam contar com nossas informações dos registros tributários agregadosEntrevista à Folha de S.Paulo, em 14/5/2014, Piketty declarou: “Não tivemos condições de apurar dados precisos sobre o Brasil. Tentamos muitas vezes, mas não conseguimos dados apropriados para nossa pesquisa. O problema é a falta de transparência em dados referentes a imposto de renda, por exemplo.”.

Essa dificuldade em estudar a renda e a riqueza a partir de dados fiscais era velha conhecida dos pesquisadores brasileiros, traduzida na bem-humorada ironia segundo a qual a única chance de conseguir essas informações seria comprando um CD pirata no centro de São Paulo, referência ao vazamento de parte das declarações de IR por volta do ano 2000. A queixa justificava-se não apenas pela resistência histórica dos altos dirigentes do fisco brasileiro em divulgar os dados que há mais de um século eram públicos em outros países, como também pelos inúmeros pedidos de informações negados aos mais diversos solicitantes.

Em julho deste ano, finalmente, a Receita Federal do Brasil (RFB) deu um passo no sentido da transparência. Por meio de nova versão do documento denominado “Grandes Números IRPF”, divulgou informações que permitem compreender melhor as características da tributação das pessoas físicas e sua relação com a concentração de renda e riqueza no país. De fato, como anuncia a instituição, houve uma considerável expansão das informações oferecidas, tendo em vista os últimos dados divulgados na página da RFB na internet relativos aos anos-calendário de 2005 a 2010Anteriormente, a Receita Federal divulgava apenas os dados relativos a cada uma das faixas de incidência da tabela progressiva. No ano-calendário de 2012, por exemplo, na última faixa estava a renda de todos os declarantes que receberam acima de R$ 49.051,80 anuais, não sendo possível identificar os extratos superiores.. Contudo, é preciso dizer, pode-se avançar bem mais, com especificação e detalhamento mais profundo de dados relevantes, como os rendimentos de aplicações financeiras e, principalmente, pela utilização de critérios estatísticos que permitam comparações internacionais. Não custa muito. Basta uma decisão política.

A confirmação da desigualdade de renda

Pois bem, o que mostram os novos dados divulgados pela Receita Federal?

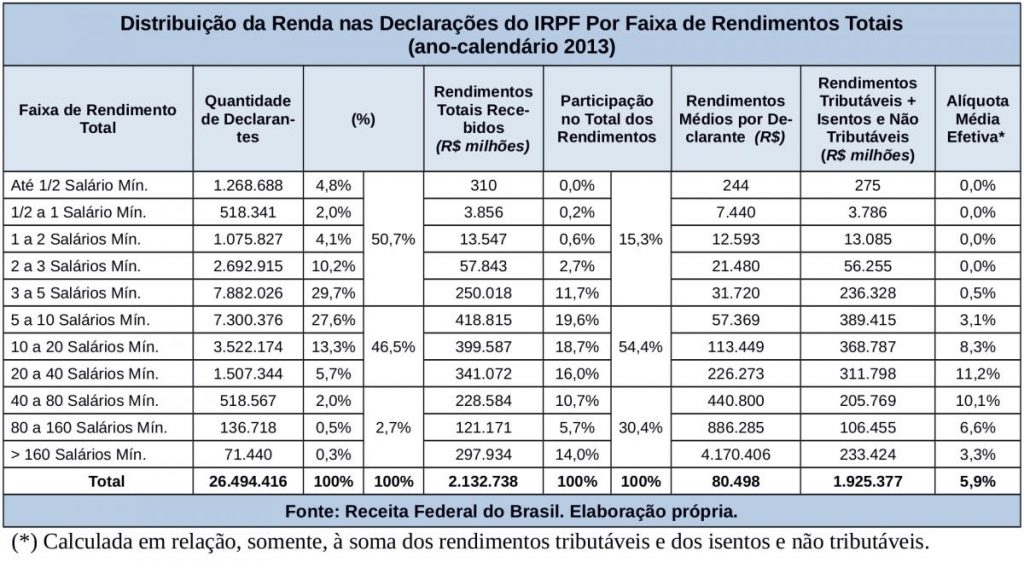

A questão imediatamente visível é a confirmação da brutal desigualdade de renda no país. No ano de 2013, aqueles que compõem as três faixas superiores, a partir da renda de 40 salários mínimos mensais representaram apenas 2,8% dos declarantes (aproximadamente 0,5% da população economicamente ativa) e seus rendimentos, somados, significaram 30% do total. Na cobertura do edifício social, um reduzido grupo que ganha mais de 160 salários mínimos mensais (0,3% dos declarantes) ficou com 14% dos rendimentos totais (vide o quadro abaixo).

Na base, mais da metade dos declarantes têm renda até 5 salários mínimos mensais e sua fatia no bolo é de apenas de 15,3%, como se verifica pelas cinco primeiras faixas de rendimentos.

Na base, mais da metade dos declarantes têm renda até 5 salários mínimos mensais e sua fatia no bolo é de apenas de 15,3%, como se verifica pelas cinco primeiras faixas de rendimentos.

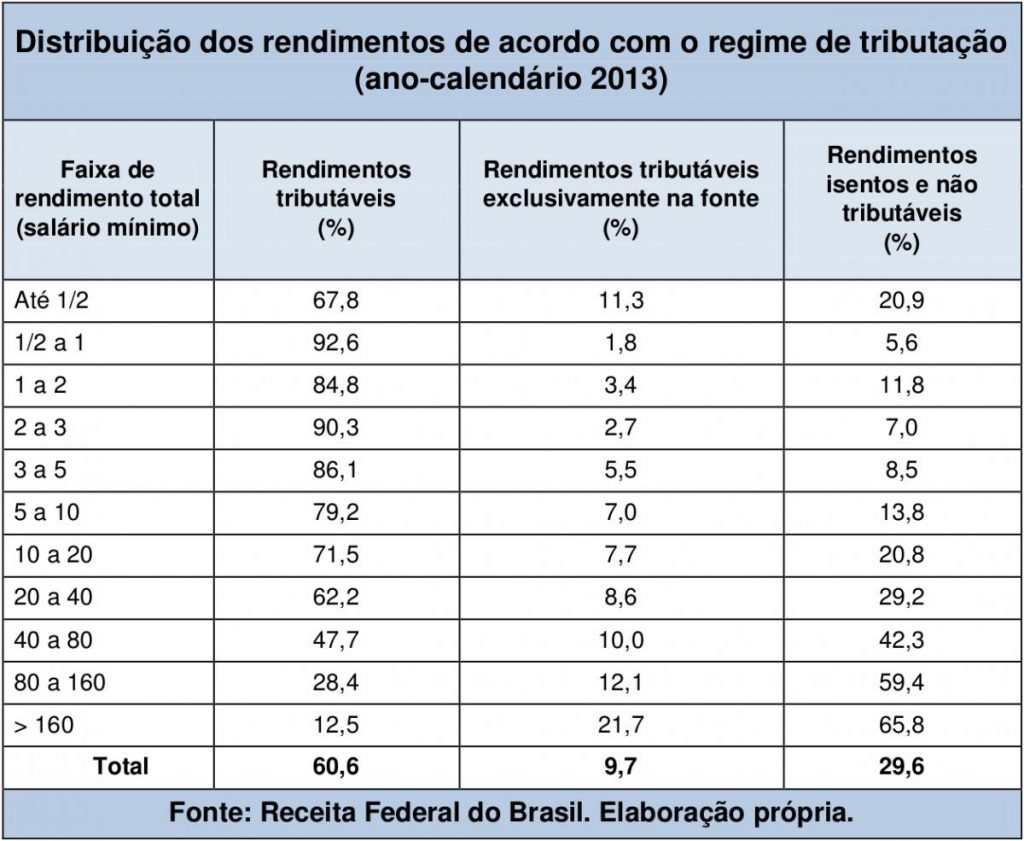

Outra informação que salta aos olhos é a de que os declarantes de maiores rendas têm maior proporção de rendimentos isentos e não tributáveis. Como se verifica pela tabela abaixo, dois terços dos rendimentos dos muito ricos, na última faixa, estão nessa condição.

Considerada a carga média do imposto de renda de acordo com a natureza de ocupação, constata-se que a categoria “proprietário de empresa ou firma individual ou empregador-titular” apresenta alíquota efetivaCálculo percentual do imposto devido em relação aos rendimentos tributáveis somados aos isentos e não tributáveis. Não estão disponíveis os dados do imposto de renda retido por conta da tributação exclusiva por faixa de rendimentos. muito baixa, de 2,18%, quando considerados os rendimentos sujeitos à tributação normal e os isentos e não tributáveis. Note-se que, na categoria dos empresários, chamemos assim, apenas 28% dos rendimentos totais eram tributáveis; 12%, tributáveis exclusivamente na fonteTais como ganhos de capital na alienação de bens e direitos ou moeda estrangeira, em aplicações de renda variável, os rendimentos de aplicações financeiras, juros de capital próprio (conforme previsto no artigo 9° da Lei nº 9.249/95) etc.; e 60% eram isentos ou não tributáveis. No topo da lista dos que pagam mais imposto de renda, encontram-se os assalariados do Estado, alcançando quase 12% de carga efetiva no caso de “membro ou servidor público da administração direta federal”. Nesse caso, apenas 14% dos rendimentos declarados eram isentos ou não tributáveis; 8%, tributáveis exclusivamente na fonte; e 78% eram tributáveis.

A Receita também divulgou informações específicas das declarações de recebedores de lucros e dividendos somados aos rendimentos de sócios e titulares de microempresa. Entre os empresários mais ricos, que recebem mais de 160 salários mínimos por mês, apenas 9% dos rendimentos totais foram oferecidos à tributação normal; 21% sofreram tributação exclusiva na fonte; e 70% de seus ganhos constituíam rendimentos isentos ou não tributáveis.

O motivo para tão acentuada desproporção na carga de imposto de renda suportada pelas pessoas físicas de cada uma das ocupações profissionais é a existência de duas modalidades de desoneração tributária do lucro distribuído aos sócios e acionistas das pessoas jurídicas: a isenção pura e simples e a possibilidade de dedução de juros sobre capital próprio (JCP). Os dois benefícios aos recebedores de rendas do capital foram concedidos em 1995 e atendiam a uma das premissas do Consenso de Washington, de moderação da carga tributária marginal. Leia-se, desoneração tributária dos ricos.

No primeiro caso, a pessoa jurídica que distribui os lucros ou dividendos não precisará fazer a retenção do imposto de renda e o beneficiário apenas informará sua natureza e o valor na ficha de rendimentos isentos e não tributáveisLei nº 9.249, art. 10. Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, não ficarão sujeitos à incidência do imposto de renda na fonte nem integrarão a base de cálculo do imposto de renda do beneficiário, pessoa física ou jurídica, domiciliado no país ou no exterior.. Em contraste gritante, os trabalhadores da mesma pessoa jurídica informarão seus rendimentos na ficha de rendimentos tributáveis de sua declaração anual; na ficha de rendimentos isentos, informarão os ganhos obtidos em suas parcas poupanças, se as tiverem, ou, na falta de melhor sorte, as indenizações por demissão ou por acidente de trabalho.

O JCP, por sua vez, constitui uma engenhosa ficção criada para camuflar uma outra forma de recebimento dos lucros pelos sócios sem tributação.

Aliás, forma ainda mais vantajosa, segundo divulgam as melhores consultorias do ramo. Isso porque, na apuração do resultado, a pessoa jurídica pode deduzir despesas financeiras fictícias pela utilização do capital próprio – melhor dizer, do próprio capital –, distribuindo esse valor aos sócios, mediante a retenção na fonte de 15% de IR. Essa dedução reduzirá o resultado tributável da pessoa jurídica e, desse modo, haverá economia de, pelo menos, 19% sobre o montante distribuído aos sócios, uma vez que, sem a dedução mencionada, a empresa pagaria 34% de tributos sobre seus lucros (25% de IR e 9% de Contribuição Social sobre o Lucro Líquido).

Como o cálculo da dedução/distribuição permitida é feito tomando por base a Taxa de Juros de Longo Prazo (TJLP) aplicada sobre o patrimônio líquido, são as empresas muito capitalizadas as que mais se utilizam do insuperável benefício.

Apesar dessa “jabuticaba tributária” ser muito vantajosa para as grandes corporações, especialmente as financeiras, não percamos de vista que, ao fim e ao cabo, os sócios não pagarão imposto de renda. A retenção de imposto de renda à alíquota de 15% por ocasião da distribuição, na prática, elimina a repercussão de carga tributária sobre os sócios e acionistas recebedores dos lucros e dividendos.

Dito de outra maneira: a revogação isolada da isenção pura e simples (prevista no artigo 10 da Lei nº 9.249/95) fará migrar os pretendentes à desoneração dos lucros e dividendos distribuídos para o outro mecanismo, a dedução de Juros sobre Capital Próprio (JCP), irmão gêmeo bivitelino, nascido em outro artigo da mesma leiLei nº 9249, art. 9º A pessoa jurídica poderá deduzir, para efeitos da apuração do lucro real, os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido e limitados à variação, pro rata die, da Taxa de Juros de Longo Prazo (TJLP).

Desigualdade ainda maior de riqueza

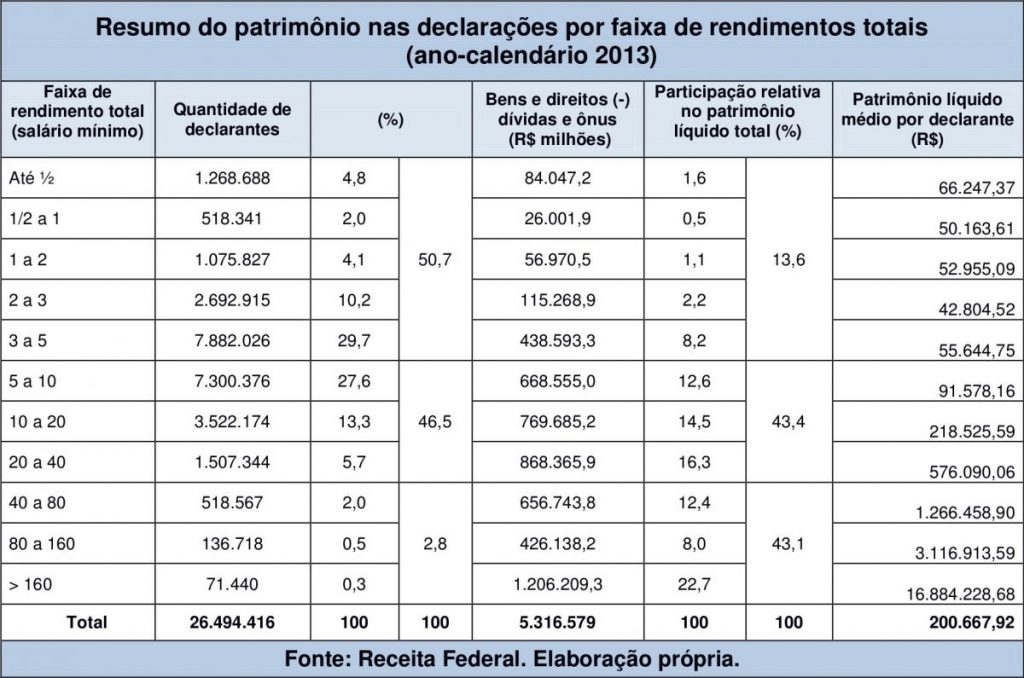

A desigualdade de riqueza é maior que a de renda. No mesmo ano, os que receberam mais de 40 salários mínimos mensais (2,8% dos declarantes) detinham 43% do total do patrimônio líquido declarado, situação inalterada em comparação ao ano de 2007. Já aqueles muito ricos, que receberam acima de 160 salários mínimos (0,3% dos declarantes), detinham 23% do total de bens e direitos declarados, excluídos os valores de ônus e dívidas.

Os declarantes das faixas inferiores, até 5 salários mínimos mensais, apresentaram apenas 13,6% de patrimônio.

Se considerarmos que certos bens e direitos estão declarados pelo seu valor histórico – como é o caso dos imóveis –, e portanto defasados em relação ao mercado, e que aqueles declarados pelos trabalhadores nem sempre podem ser conceituados como patrimônioTais como saldos do décimo terceiro salário restantes na conta corrente bancária no último dia do ano ou indenizações recebidas., a desigualdade de riqueza será ainda mais acentuada.

Vale lembrar que, no Brasil, a propensão a taxar a riqueza é inversamente proporcional ao poder dos herdeiros da casa-grande, que, desde os tempos do Império, sempre viram na tributação do patrimônio uma agressão a seus direitos individuais. Em outro sentido, diminuir a desigualdade de riqueza certamente significa mais direitos coletivos, mais democracia.

Alternativas progressistas para o financiamento do Estado

O principal problema da tributação brasileira é a má distribuição da carga entre os diversos segmentos sociais.

Diferentemente do que ocorre nos países desenvolvidos, onde a carga tributária é mais bem distribuída entre as bases consumo, renda e patrimônio, no Brasil há concentração nos tributos incidentes sobre o consumo, regressivos, porque pesam muito mais para quem ganha menos.

Aqui, a tributação sobre a renda é voltada, preponderantemente, aos rendimentos do trabalho. Os níveis de tributação sobre a renda do capital recebida pelas pessoas físicas são muito reduzidos.

Mesmo no que se refere aos tributos sobre o lucro das pessoas jurídicas, há evidências de que boa parte da carga é repassada aos preços dos produtos e serviços vendidos, particularmente no caso das corporações com grande poder de mercado.

E, no Brasil, a ínfima tributação sobre o patrimônio nos causa constrangimento quando comparada internacionalmente. Em 2013, representou pouco mais de 4% do total da arrecadação tributária nacional (1,41% do PIB brasileiro). O maior percentual de recursos veio do IPVA. A arrecadação do IPTU corresponde a 0,5% do PIB. A arrecadação do Imposto sobre Transmissão “Causa Mortis” e sobre a Doação de Quaisquer Bens e Direitos (ITCMD), de competência estadual, corresponde a somente 0,09% do PIB. Na “lanterna” está o Imposto Territorial Rural, que, no país onde persiste uma exacerbada concentração de terras, representa apenas 0,02% do PIB.

Por outro olhar, esses números apontam para o potencial não explorado da tributação patrimonial, quanto mais se considerado o elevado nível de concentração de riqueza no Brasil, agora corroborado pelos números divulgados pela Receita Federal.

Nosso desafio é deslocar a excessiva carga tributária sobre o consumo e a renda do trabalho dos que ganham menos para aqueles que têm elevada capacidade contributiva, por meio da tributação dos altos rendimentos e do grande patrimônio.

A observação atenta dos números divulgados não deixará dúvidas de que o pilar da redistribuição da carga tributária passa, obrigatoriamente, pela reestruturação do imposto de renda das pessoas físicas. Para se ter uma ideia, apenas nas duas faixas superiores de renda (acima de 80 salários mínimos mensais), onde a carga efetiva é baixíssima, o total dos rendimentos atinge R$ 419 bilhões. Assim, uma alíquota média efetiva de 25% sobre esse montante representaria uma arrecadação adicional potencial de cerca de R$ 100 bilhões. É claro que, para isso, seria preciso revogar as duas formas de recebimento de lucros e dividendos pelos sócios e acionistas sem tributação do IR.

Cabe acrescentar que, fechada essa torneira de renúncia fiscal às rendas do capital, as remessas de lucros passariam a ser tributadas. Hoje, não há imposto de renda sobre tais remessas, por conta da isenção na distribuição dos lucros e dividendos, inclusive quando os sócios são pessoas jurídicas estrangeiras.

A ordem de grandeza dos recursos envolvidos nas remessas está longe de ser desprezível. Somente em 2013, as remessas de lucros e dividendos das empresas estrangeiras instaladas no país totalizaram US$ 23,8 bilhões e, nos últimos oito anos, atingiram o volume de US$ 171,3 bilhõesVer Nota Técnica Número 137 Dieese, de junho de 2014.

No mesmo sentido, viria ao encontro do princípio de justiça tributária a reestruturação da tabela progressiva de incidência do imposto de renda das pessoas físicas, criando alíquotas marginais maiores para as faixas de rendimentos superiores.

Os números das declarações de renda também evidenciam o potencial de tributação do grande patrimônio. Nas três faixas superiores de rendimentos, o montante declarado de patrimônio é de R$ 2,3 trilhões. Somente na faixa de quem recebe acima de 160 salários mínimos mensais, o valor do patrimônio líquido declarado é de R$ 1,2 trilhão. Esses números mostram que o potencial de arrecadação do Imposto sobre Grandes Fortunas pode ser significativo.

A tributação do andar de cima abre espaço para a desoneração do andar de baixo, por meio do alívio da carga fiscal sobre o consumo e da ampliação dos limites de isenção do imposto de renda para a grande massa dos trabalhadores.

Por que não isentar do imposto de renda a parcela correspondente ao salário mínimo calculado pelo Departamento Intersindical de Estatísticas e Assuntos Socioeconômicos (Dieese)? Estaríamos em consonância com o princípio adotado em países desenvolvidos de não tributar o valor mínimo existencial, mas apenas o rendimento que significa algum acréscimo de riqueza.

O reforço da tributação progressiva é também a sustentação consistente dos fundos públicos e do próprio Estado social, previsto na Constituição Cidadã, mas tão difícil de construir no mundo real.

Uma redistribuição do ônus da tributação é uma questão política a ser definida pela sociedade, por meio de acordos e conflitos sociais. A primeira lição conhecida pelo movimento social é que tudo depende da construção de uma correlação de forças políticas favorável. Os novos números divulgados pela Receita Federal dão mais argumentos à luta dos trabalhadores brasileiros pela justiça fiscal e tributária, o caminho para a justiça social.

Paulo Gil Introíni é auditor-fiscal da Receita Federal do Brasil, membro do Instituto Justiça Fiscal. Foi presidente do Unafisco Sindical (1999-2003)