Economia

"Quando a Caixa mexe, o Brasil mexe", como diz a economista Tânia Bacelar. Foto: José Cruz/ABr

Na vida de cada um de nós há muitos momentos que se entrelaçam com a Caixa, às vezes sem percebermos: no acionar do interruptor de luz da sua casa, que ocorre pela energia gerada por meio de um financiamento de grandes hidrelétricas, só possível pelo depósito do seu fundo de garantia; no financiamento da sua casa; no recebimento do Bolsa Família; no repasse de recursos do governo federal a municípios ou estados para a realização de uma obra pública; pelas relações de trabalho com o depósito do Fundo de Garantia do Tempo de Serviço (FGTS) ou pelo seguro-desemprego; pela sua própria contribuição à construção de moradias com o depósito na poupança, que na Caixa necessariamente irá para a construção civil, gerando empregos e sonhos a cada um que acessa o crédito.

Tantas ações demonstram a importância de uma instituição pública como a Caixa para o Estado brasileiro e para a sociedade – para o Estado servem de instrumentos reguladores, a exemplo da taxa de juros; para a sociedade, na execução de diversos programas necessários à consolidação de um país com políticas direcionadas a todos os seus cidadãos, políticas nem tão rentáveis, desprezadas pelo capital. Mas há um outro papel defendido por diversos economistas: sua atuação frente a choques macroeconômicos, na qual os bancos estatais podem exercer função anticíclica. O economista Joseph Stiglitz, prêmio Nobel de Economia, trata dessa questão no seu livro Malefícios da Globalização, quando define bancos nacionais e públicos como essenciais, estruturas fundamentais da economia de um país. Nesse livro ele cita o exemplo da Argentina, tida como a melhor aluna do Banco Mundial, que seguiu a cartilha de privatizações propostas e na década de 1990 privatizou todos os seus bancos nacionais, ficando absolutamente dependente do crédito de bancos estrangeiros, que ao sinal da crise da década de 1990 imediatamente cortaram o crédito interno, levando a economia do país ao pó ao não dispor de bancos públicos que fornecessem crédito às empresas nacionais, para enfrentar o período, o que fez com que a estrutura empresarial ruísse, ampliando a crise de forma generalizada.

No Brasil quase tivemos o mesmo destino. Em 2002, a Caixa estava pronta para ser privatizada, mas o processo interrompido pela eleição que levou o Partido dos Trabalhadores a comandar o país por treze anos.

Além de economistas como Stiglitz, que estudam esse assunto há muitas décadas, há um estudo relativamente recente, de 2018, de economistas do Banco Central, intitulado “Presença estatal no mercado de crédito: o papel dos bancos públicos e do crédito direcionado na crise de 2008, trabalho para discussão no 488”.Um trabalho bastante abrangente, pois analisa os bancos públicos, privados e os estrangeiros no Brasil e seu comportamento no decorrer e nos anos posteriores à crise, como também apresenta o resultado de estudos similares realizados em diversas regiões do mundo sobre a questão do crédito ofertado por instituições públicas e privadas.

Apresentam a visão de Stiglitz, que advoga a importância de formas de participação do governo na economia, para que mercados funcionem melhor, com maior desempenho da economia em contraposição à visão liberal de que a liberação do mercado aloca o capital mais eficientemente.

O questionamento do trabalho de pesquisa dos técnicos do Banco Central é se a propriedade do banco público pode contribuir para amenizar os efeitos dos choques negativos sobre o sistema financeiro beneficiando a economia real.

O foco é a crise de 2008, em seguida à falência do banco de investimento Lehman Brothers, que oferece um contexto interessante para investigar esse fenômeno no Brasil, pois a crise é exógena em relação ao sistema financeiro nacional.

Os resultados da pesquisa que analisa a série de dados e resultados financeiros dos bancos demonstram a forte contração dos empréstimos pelos bancos privados durante a crise, em contraste com a expansão dos empréstimos pelos bancos públicos no mesmo período, esclarecem também e demonstram que a taxa de captação de depósitos foi reduzida para ambos – enquanto os bancos privados encolheram o crédito em 9 p. p., os públicos expandiram 12 p. p. a concessão de crédito. Confirmam ainda a posição de Stiglitz sobre os perigos de um sistema financeiro dominado por bancos internacionais: se a contração de crédito nos bancos privados do país foi grande, foi ainda maior nos bancos estrangeiros.

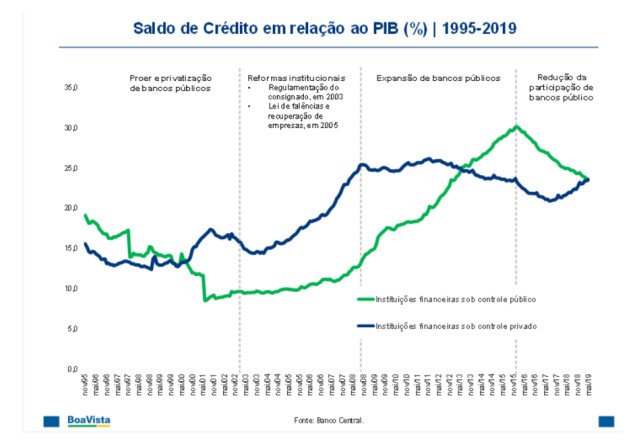

O gráfico a seguir, que mostra o saldo de crédito em relação ao Produto Interno Bruto (PIB) em termos percentuais, apresenta de forma clara o esvaziamento promovido nos bancos públicos de 1995 a 2002, a freada e redução do crédito privado em 2008 e a atuação do crédito público diante dessa situação e o novo esvaziamento a partir de 2016.

O trabalho também apresenta as conclusões de diversas pesquisas realizadas pelo mundo e explicita que os bancos públicos são menos sensíveis a choques macroeconômicos e os bancos estatais podem exercer função anticíclica frente à demonstração da maior concessão de crédito por bancos públicos, em tempos de crise, e sinaliza como vantajosa a existência de um sistema financeiro misto. A Caixa foi um exemplo dessa atuação, pois teve como diretriz de governo ampliar a concessão de crédito para minimizar os efeitos negativos da crise exógena que atingira a economia do país.

Com o golpe em 2016, tem início um novo processo de desmonte da instituição, com redução das políticas sociais, dos financiamentos, cortes de pessoal, mesmo com o colossal trabalho levado a cabo pelos empregados da Caixa em 2017 na liberação para o saque de contas inativas do FGTS, R$ 44 bilhões para 25,9 milhões de trabalhadores, entre março e junho daquele ano.

O projeto de desmonte se aprofunda em 2019, com as indicações do ministro da Economia Paulo Guedes e do presidente da Caixa Pedro Guimarães pelo presidente eleito Jair Bolsonaro.

Os empregados passam a conviver, num misto de incredulidade e indignação, com uma série de medidas, no campo das relações de trabalho, desde a pressão para adesão ao programa de demissão voluntária e transferências imotivadas, uma clara estratégia de perseguição ao retirar as comissões e funções dos empregados, quanto na estratégia empresarial, a exemplo da devolução de R$ 11,35 bilhões de Instrumento Híbrido de Capital e Dívida pagos em 2019 ao Tesouro Nacional, destinados a pagar dívida pública, ou seja, repassar aos bancos privados, reduzindo a capacidade de investimentos da Caixa; o desinvestimento de R$ 15,5 bilhões mediante a venda de ações do Instituto de Resseguros do Brasil (IRB) e da Petrobras, dentre outros ativos; o fim do monopólio da Caixa na gestão do FGTS por meio de medida provisória enviada pelo governo federal ao Congresso Nacional.

O fatiamento da empresa ficou claro pela venda da Lotex, conhecida como raspadinha, e tem continuidade quando, em plena sexta-feira de Carnaval, Pedro Guimarães autoriza o protocolo para a oferta pública de ações na Comissão de Valores Imobiliários (CVM), estimada em R$ 15 bilhões, da Caixa Seguridade, o 4º maior grupo segurador no país que organiza as participações da Caixa em seguros, previdência privada, capitalização e consórcio, um absurdo completo de gestão na medida em que, como maior banco imobiliário, é importante ter o controle da seguradora para garantir o crédito habitacional.

Alguns acontecimentos são imprevisíveis, as crises têm sido cíclicas e ocorre que nesse cenário de desmonte em 2020 a realidade é alterada por dois acontecimentos: o bombardeio dos EUA no Irã e a aceleração da contaminação pelo coronavírus na China. Em fevereiro e março, as bolsas de valores despencaram em níveis nunca vistos nos últimos trinta anos e o dólar atingiu um patamar inédito. Na sequência, no dia 11 de março a Organização Mundial da Saúde (OMS) declara que o coronavírus é uma pandemia global. A quem recorrer diante de tamanha crise? Na saúde, o Sistema único de Saúde (SUS), que no período de 2003 a 2015 saltou de um orçamento de R$ 30 bilhões para mais de R$ 100 bilhões em 2015, reafirma sua importância e capacidade de resposta mesmo com o brutal corte de recursos fruto da PEC do teto dos gastos que congelou seu orçamento por vinte anos.

E assim como durante a crise de 2008/09, a Caixa também foi acionada agora. Dia 2 de abril foi publicada a Lei no 13.982, que estabeleceu um auxílio de R$ 600 mensais, por três meses, a trabalhadores informais. A proposta original previa o valor de R$ 200, que após intensa articulação, sob a liderança dos partidos de esquerda com os grupos políticos do Congresso Nacional, foi ampliado para R$ 600 até R$ 1.200. Frente à urgência no atendimento da população, a Caixa lançou dia 7 de abril o aplicativo para o cadastro de recebimento do auxílio, e em 19 já registrava 40,7 milhões de cadastros no APP/site disponibilizado e 49 milhões de downloads no programa de auxílio emergencial. A estimativa de pessoas que poderiam ser beneficiadas com o auxílio, feita pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese), com dados da Pesquisa Nacional por Amostra de Domicílios Contínua (Pnad) de 2018, portanto subestimada em relação a 2020, foi de 20,4% da população brasileira, ou seja, 42,3 milhões de pessoas.

O Cadastro Único para Programas Sociais, o CadÚnico, se tornou peça-chave para o recebimento do auxílio emergencial. Em 2003, 40% da população, exatamente a mais necessitada, não se encontravam em registros nos programas federais, a porta de entrada para as famílias mais pobres. À época eram 8 milhões de famílias cadastradas, tendo sido realizado intenso trabalho para o cadastramento, com uma estratégia intersetorial envolvendo 22 ministérios além de estados e municípios. Hoje o CadÚnico tem quase 28 milhões de famílias cadastradas, abrangendo 72,4 milhões de pessoas.

São números que impressionam e mostram que a tentativa de apagar a importância das instituições públicas cai por terra diante de uma crise de dimensão mundial.

A economista Tania Bacelar cunhou uma frase forte, que se popularizou entre todos os empregados: quando a Caixa mexe, o Brasil mexe. Isso só é possível com governos comprometidos com as variáveis que a transformam numa alavanca para as políticas públicas.

Da mesma forma que o SUS, que estava com seus dias contados frente aos interesses privatistas da saúde, mostrou sua imprescindibilidade frente à pandemia, sugerimos que os governantes observem as medidas implementadas em 2008, a exemplo do Programa de Aceleração do Crescimento (PAC) e do Programa Minha Casa Minha Vida para impedir os efeitos negativos da crise na economia, de forma que os custos econômicos dessa parada para o combate da pandemia possam ser revertidos e ancorados a partir da ação proativa do setor estatal, em especial os bancos públicos que possuem inteligência, estrutura e capacidade para enfrentamento de crises conjunturais.

Márcia Kumer é engenheira civil, especialista em Gestão e Desenvolvimento Municipal, foi diretora de Governo e Habitação, trabalhou por 34 anos na Caixa

Maria Fernanda Ramos Coelho é especialista em Planejamento e Gestão Organizacional, ex-presidenta da Caixa, onde trabalhou por 28 anos